2月28日 医療費が足枷となるGM Source : Health tab to soar at GM (Detroit News)

1年半前、GMの車一台あたりのレガシーコストは、$1,600(2005年Business Week推計)に相当すると紹介した(「Topics2005年6月23日 GMのレガシーコスト」参照)。その後、GMは、UAWとの交渉を重ね、現役従業員、退職者の医療保険プランにおけるコスト抑制策を導入してきた(「2005年11月14日 GMの労使合意成立」、「2006年4月5日(1) GM退職者医療に結論」参照)。

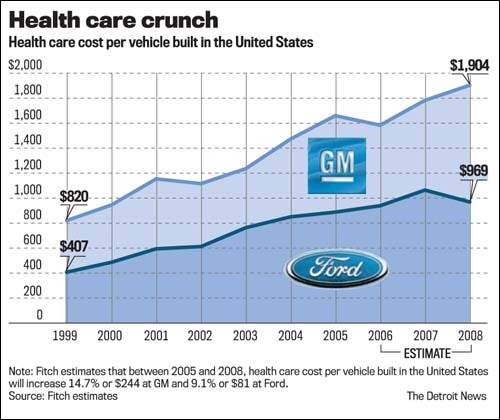

その結果が、次の図表に示されている。

これは、Fitchが推計した数字であり、上記sourceと同時に掲載されていたものである。これによると、GMの医療費コストは、車一台あたりで、2006年に若干下がったものの、2007年、2008年と再び上昇する見込みとなっている。

Fitchによれば、

などが響いているようだ。

一方、Fordの方は、GMよりはかなり低位で推移しているものの、上昇傾向は変わらない。GMとの違いは、

とされている。

いずれにしても、両社における医療費増加圧力は続くとみられており、今年後半の労働協約見直し交渉の中で、最重要テーマとなることは間違いない。UAWとしても、自動車会社としても、もう譲れないところまできているのだろう。

最後に、両社のこの1年間の株価動向は、次のようになっている。 ⇒ GM Ford

2月27日 全米病院協会の皆保険提案 Source : Health Coverage Passport (FAH)

上記sourceは、全米病院協会(Federation of American Hospitals, FAH)が、無保険者の状況と、皆保険提案についてまとめた資料である。

無保険者に関するコストを誰が負担しているかという分析で、医療機関が半分近く負担しているとの分析は、FAHらしいところである。

皆保険提案の骨子は次の通り。

- 貧困度(FPL)に応じて財政的支援を行なう。

- 0-100% FPL : Medicaid、SCHIPの対象を拡大し、受給資格のある個人、家族は自動加入とする。

- 101-150% FPL : 企業が提供する保険プランの従業員分保険料を全額補助する。個人保険の場合には、保険料全額を補助する。

- 151-400% FPL : 企業が提供する保険プランの従業員分保険料の一部を補助する。個人保険の場合には、保険料の一部補助を受けるか、保険料の税額控除かの選択とする。

- 401%- FPL : 個人保険料の税額控除を認める。

- これらの措置により、無保険者は、全米国民の(17%から)2%に縮減する。

- 連邦政府の支出増は、年$115.2Bと推計している。

同時に、他の皆保険提案との比較表もあったので、参照されたい。

2月26日 SECのポジション Source : The Promise of Transparency - Corporation Finance in 2007 by John. W. White (SEC)

上記sourceは、SECのWhite部長(Director, Division of Corporation Finance)がTX州ダラスで行なった講演の原稿である。

全部で11項目について言及しているが、当websiteとしての関心事及び発言内容は、次の3点。

4. 経営者幹部報酬の開示

投資家と同様、SECもその開示結果を注視している。そして、来年の開示時期に向けて、分析結果をレポートする予定にしている。(「Topics2007年2月18日(1) 開示強化に抜け穴」参照)

6. IFRS

3月6日に、IFRSによる開示について、円卓会議を開催する。スタッフが差異調整を廃止すべきと進言する時期は、明確に視野に入ってきていると思う。(「Topics2006年10月16日 会計基準相互承認を楽観視」参照)

7. XBRL

IFRSと同様、XBRLについても、3月に円卓会議を開催する予定にしている。タクソノミーの整備についても、SECは全力を挙げている。民間企業にも積極的に実験プログラムに参加してもらいたい。(「Topics2006年12月12日 XBRLがもたらす影響」参照)

中でも、「6. IFRS」について、『差異調整廃止が明確に視野に入ってきている』という表現は、注目である。SEC委員が政治的なリップサービスを繰り返す中、事務方が明確にこうした方向性を示したことに、SECの意思を感じることができる。

1年3ヶ月前、事務方がたくさんの留保条件をつけて検討を開始した当時(「Topics2005年12月9日 会計基準収斂を巡る米欧の見解」参照)とは、状況が大きく異なっている事を認識しておくべきであろう。

2月25日 IASBも方向性を修正か?

Source : IASB AGENDA PROJECT : Post-Employment Benefits, including Pensions (IAS PLUS)

2月20~22日で、IASB会合が開催され、最終日に年金会計が議論された。上記sourceは、これまでのIASBにおける年金会計議論の経緯を、IAS PLUSがまとめているサイトで、一番最後の方に、今回の会合の模様が紹介されている。

テーマおよび主な議論は、次の3つ。

- Cash Balanceの考え方

スタッフからは、①DC部分、②DB部分、③資産変動に伴い変動する部分に分けてはどうかとの提案が行われたが、委員から複雑になりすぎるとの反論が示された。

また、後払い報酬部分と、積み立て期間の運用成果の保証部分とに分けてはどうかとの代替案が示された。この代替案を検討する中で、保険の構造に似ている点が強調された。

結局、部会に差し戻して再検討することとなった。

- 年金債務変化の認識

次のディスカッション・ペーパーでは、年金会計見直しに伴う財務諸表の見直しについて扱うこととした。

- 財務諸表上の表記

IASBメンバーは、当初、退職後給付債務、資産の変更は、すべて収益・費用として即時認識すべきとしていた。しかし、委員、スタッフからいくつかの提案が行われ、次のディスカッション・ペーパーでは、次のような代替案を検討することとした。

- 給付債務の変化、資産価値の変化は、すべて包括利益に反映させる。

- 割引率の変更に伴う数理差異以外の数理差異については、損益(proift or loss)(営業収益?)に含める。

- 割引率の変更に伴う数理差異は、包括利益に含めるが、営業収益には含めない(営業外収益に含める?)。

なんだか、昨日紹介したWatson Wyattのレポートと似た方向に動き出したようだ(「Topics2007年2月24日(1) 年金会計 Phase Two (1)」参照)。アメリカ人委員の意見がかなり強く反映されているのだろう。

2月24日(1) 年金会計 Phase Two (1)

Source : Looking Into the FASB's Crystal Ball: What's on the Horizon for Phase Two of Postretirement Benefit Accounting Reform? (Watson Wyatt - Insider)

とにかく、会計の話は難しい。ところが、年金、退職者医療、ストック・オプションなど、ベネフィット制度と会計は、切っても切り離せない。ここが管理人にとってもっとも辛いところである。もしかしたら、用語や理解が間違っているかもしれない。

愚痴はさておき、年金会計見直しの第1フェーズは、FAS158の公表をもって終了した(「Topics2006年10月3日 FAS 158」参照)。これは、いわば十両相撲であり、中入り後はこれからなのである。国際的にも、IASBが本格見直しに入っており(「Topics2007年2月10日(1) DB/DCの定義議論」参照)、アメリカでも徐々にヒートアップしてくるものと思われる。

Watson Wyatt が発行する月次レター"Insider"では、年金改革第2フェーズで取り上げられるであろう課題について、論点整理を行なう予定であり、上記sourceは、その第1弾である。概要は次の通り。

- 第2フェーズの主要課題

- 損益計算書(下記2.以降)

- 債務の計測

- 貸借対照表の統合

- 収入/コストの認識

- どのコストを損益計算書のどこで認識すべきなのか、FASBは決定することになろう。現在の基準では、コストの平準化、認識の遅延が大幅に認められている。コストの平準化、遅延認識について、適正な水準と仕組みを検討すべきである。

- コストの平準化、遅延認識はすべて止め、制度変更や割引率変更に伴う数理差異は即時認識して営業収益に含めてしまえ、という主張は、あまりに単純すぎるが、企業側が最も恐れているところである。

- 適切なコストの認識は、収益認識の最も重要な部分である。平準化の効果が大きすぎれば、実際のコスト発生時と認識時の関係が曖昧になる。平準化の効果が小さすぎれば、ボラティリティが増す。FASBは適切なバランスを探らなければならない。

- 現行制度では、制度変更に伴う損益は、現役加入者の残存加入期間(通常10年以上)で償却する。しかし、制度変更に伴う債務の変動は瞬時に発生するものであり、直ちに損益計算書で認識すべきとの意見がある。他方、制度変更に伴う損益すべてを即時認識することは、一株あたり利益が大きく変動することになり、財務分析が一層難しくなるとの懸念がある。

- 償却期間を短縮することが一つの解決方法としてあり得る。

- 数理差異は、損益認識のうえで大きな問題である。FASBメンバーは、そうした変動は実質的であり、意味のあるものと考えている。同時に、そうした変動は金融市場におけるリスクに関連するものであり、必ずしも長期的な従業員報酬に関するコストとは言えないことも理解している。

- 現在、多くの企業が、2000~2002年に発生した数理差異を償却している。すべての差異を即時認識するのは不合理ではあるが、まったく反映させない、もしくは異なる財政年度に配分してしまうことは、財務諸表の透明性を低下させる。

- 損益計算書の分割

- 損益計算書の分割は、企業にとって思わぬ恩恵となる可能性があるが、あまり理解されていない課題でもある。

- 現行基準は極めて単純で、他の報酬と同様、年金に関するすべての支出を営業費用としている。しかし、金融の世界では、この基準は単純すぎると考えている人達が多い。

- 年金に関するコストの中には、賃金の後払い的部分と、そうでない部分とがある。FASBは、年金に関するコストを異なる費用として分割して考える可能性がある。つまり、損益計算書に含まれるものと、包括利益等に含まれるものに分けるということである。国際会計基準で利用されている考え方である。

- 年金に関するコストを、営業費用、金融費用、投資費用に分ける事が考えられる。営業費用には後払い賃金、金融費用には長期債務に関する金利、投資費用には資産収益にまつわるものが含まれるだろう。

- 損益計算書の分割は、重要な課題である。P/E (Price/Earnings Ratio。時価総額/当期利益)を算出する際、利益として何を使えばよいのか。 アナリストはよく営業利益を利用する。それは、営業利益が将来の収益力をもっともよく表すと考えている人が多いからである。従って、もしFASBが平準化、遅延認識に関する措置をほとんどなくしてしまったとしても、コストが適正に分割されていれば、企業は過剰なボラティリティの影響を受けずに済む。

- 例えば、目標P/Eを15/1とした場合、アナリストは営業収益$1は株価$15に相当すると考える。しかし、営業外収益$1は$1でしかない。従って、年金投資の収益は年金資産を時価評価する際には重要だが、アナリストはこれを15倍にして評価しようとは考えない。これは当然であり、年金を運用する企業側にとっても極めて有益である。新たなボラティリティはそれほど重要ではない部分、営業外収益に組み込まれることになり、最も重要である営業収益は平準化されることになる。

- 議論の方向性

- 第2フェーズにより損益計算書は振れが大きくなるものの、その振れの部分は分離され、重要視されていない部分に押し込まれることになろう。投資家にとって、年金資産の増減は重要な部分ではなく、その他の年金費用、つまり後払い部分が真の営業費用なのである。

- おそらく、FASBは、第2フェーズと「財務諸表の表記」プロジェクトと抱き合わせで議論することになろう。「財務諸表の表記」プロジェクトでは、損益計算書を見直し、営業収益と営業外収益の区分を明確化することになろう。

- 年金の営業費用の部分の振れを小さくすることで、DBプランの会計リスクを抑制することができ、ひいてはALM戦略にも影響をもたらすことになろう。

営業収益と営業外収益の分離を明確化することが重要、などと言われると、一周遅れで日本が世界のトップに出たような気がして面映いところがある。

2月24日(2) 皆保険ウォッチサイト Source : Health Care Reform Discussion - The U.S. Health Care Dilemma: Who Has the Answer? (IFEBP)

当websiteでも、皆保険を巡る話題を取り上げる頻度が高くなってきている。大統領選もいよいよ始まり、徐々に議論が高まってくるものと思われる。そうした中で、便利なサイトが立ち上がった。

IFEBPの上記サイトは、

- 大統領府、連邦議会など連邦政府レベル

- 皆保険推進団体

- 大統領選候補者

- 州政府レベル

に分けて、皆保険の関連リンクをまとめている。また、定期的にアップデートもする予定のようだ。このサイトを見ておくだけで、アメリカの皆保険の動きはウォッチできるものと思う。

2月23日 HPのベネフィット変更 Source : HP cuts costs with changes in retirement benefits for many employees (Gazette-Times)

Hewlett-Packardといえば、当websiteにたくさんの考察材料を提供してくれる企業である。そのHPが久々の登場である。内容は、ベネフィット変更策。

とはいっても、主な変更策は、今のCEO、Hurd氏が就任して4ヶ月目に発表した構想に既に盛り込まれていた(「Topics2005年7月25日(1) HPのベネフィット見直し」参照)。当時の構想からすれば、ほぼ1年遅れの実施となっており、この間の調整に手間取っていたことを物語っている。

上記source及びSECへの提出書類で示された変更策の概要は、次の通り。

- DBプラン

2008年1月1日以降、DBプランを凍結する。2007年末までに与えられえた受給権は影響を受けない。この措置により、2007年第2四半期で、約50億ドルのコスト削減(一回限り)が可能となる。

- DCプラン

401(k)プランへのマッチング拠出を、4%から6%に引き上げる。

- 退職者医療

退職者医療プランの企業補助対象者資格を厳しくする。対象者を、5月31日時点で年齢55歳以上、勤続年数15年以上の者とし、その加入期間を5年間とする。

将来的には、退職者医療貯蓄口座(Retirement Medical Savings Account。類似のプラン参照)を用意したうえで、全額退職者の自己負担(保険料+窓口負担)で、医療保険プランへの加入を認める。

- 早期退職勧奨

今年6月30日時点で「年齢+勤続年数」が65以上になる者で、5月31日までに退職する者には、特別手当を支給する。受給資格、金額は、2005年7月の特別手当とほぼ同様である。これにより、3,000人以上の早期退職者が出ることを見込んでいるが、全世界での従業員規模は156,000人であり、大きな削減にはならない。

これで、HPも、DBプラン凍結企業のリストに掲載されることになったわけである(「Topics2006年11月28日(3) DBプラン変更企業」参照)。

2月22日(1) 州政府の皆保険法案 Source : Access to Healthcare and The Uninsured

2006年、MA州とVT州で皆保険法が成立、IL州で子供皆保険法が成立した。今年に入っても、皆保険導入に向けた動きは活発になっているようだ。上記sourceから、各州の皆保険提案、法案を見ることができる。連邦政府の動きが緩やかなのをみると、州レベルでは真剣にならざるを得なくなっているのだろう。

2月22日(2) オークション評価の留意点 Source : SEC Clarifies Views on the Design of Market-Based Employee Stock Option Valuation Model (Deloitte)

Zionsが開発したストック・オプション(SO)の時価評価手法は、既に紹介した(「Topics2007年2月2日 オークションで時価評価」参照)。

上記sourceは、監査法人であるDeloitteが、その手法が認められた背景を説明するとともに、いくつかの留意事項をまとめたものである。重要書類へのハイパーリンクもあるので、参照されたい。気付きの事項を3点。

- Zions手法によれば、時価は理論値の68~72%程度におさまるそうだ。

- SECは、Zions手法の大筋は認めたものの、SOが失効した場合の取り扱いについて修正を求めていた。おそらく、Zionsは修正を施すものとみられている。

- また、SECは、Zions手法に基づくオークションを、最初の1回だけでなく、その後のオークションの結果についても、SECに報告させ、分析する予定にしている。

このレポートを読む限り、SECは、今後の継続的なトレースを条件に、試験運転を認めた、ということのようである。

2月21日(1) 皆保険への学者提案 Source : Uninsured in America: problems and possible solutions (BMJ)

上記sourceでは、現在の政治情勢を見る限り、大統領/共和党 vs 民主党の基本思想には大きな溝があり、両党による協議は進まないだろうとしたうえで、それでも無保険者問題を解決するためには、連邦政府において医療を最優先政策として位置付け、関与を深める必要があると主張している。

そのうえで、連邦政府、州政府における具体策を提案している。経歴等からみて、民主党系と思われ、次期政権狙いかもしれない。それにしても、皆保険への道は険しい。

2月21日(2) DBプランは生き残るのか? Source : Experts: DB plans will survive (Pension & Investment Online)

答えは、"Yes"ということらしい。

この調査は、先月実施され、アメリカ、カナダ、オーストラリア、イギリス、欧州の年金の専門家に、DBプランに関する意見を求め、1605人から回答を得た。日本についても調査しているらしいが、現時点では集計できていないそうだ。

ちょっと丁寧に、ポイントをまとめてみたい。

- DBプランは、企業の競争力の足枷となっている。また、財政方式、制度が持続可能なものとなっていない。

- にもかかわらず、多くの専門家が、20年後には、DBプランの退職後所得確保のための役割は低下するが、プランへの新規加入を認めているだろうとみている。カナダ、欧州、アメリカの専門家にこうした回答が多く、イギリス、オーストラリアの専門家は否定的である。それは、両国の専門家が真剣にポストDBを検討しているためと考えられる。

- DBプランの廃止、凍結の理由は、コスト高と競争の激化である。特に、半数近くが、競争の激化を挙げている。

- 「成熟化したDBプランの資産の大半を債券に投資することは適切でない」と考える専門家が過半数に達している。

- イギリス、オーストラリアでは、投資の意思決定に対する信頼感が低い。

- 損失を将来世代に付け回すべきではないと考えている。

- 予測不可能な財政的リスクに対する責任を誰が負うべきかについては、意見が分かれている。DBプランにまつわるすべてのリスクを企業が考慮することはできない点ではほぼ一致するものの、実際に負担を負うべきかどうかについては一致していない。

- また、長期の債務に対応できないでいるプランを誰が救済すべきか(企業なのか、政府なのか)については、コンセンサスは得られていない。

- DBプランは若い世代のニーズにあっていないとみている専門家が大半である。賦課方式のような構造は、若い世代にとっては負の遺産と捉えられる。オーストラリア、イギリス、アメリカにこうした考えが強い。

- 企業側はDBプランに関する規制がきつすぎると感じているのに対し、規制当局、学者は、現行の規制は当然と考えている傾向がある。

- 以上の結果を受け、調査実施者は、「DBプランが生き残るためには、不測の債務に対応できるような柔軟な制度に直していく必要がある」と結論付けている。