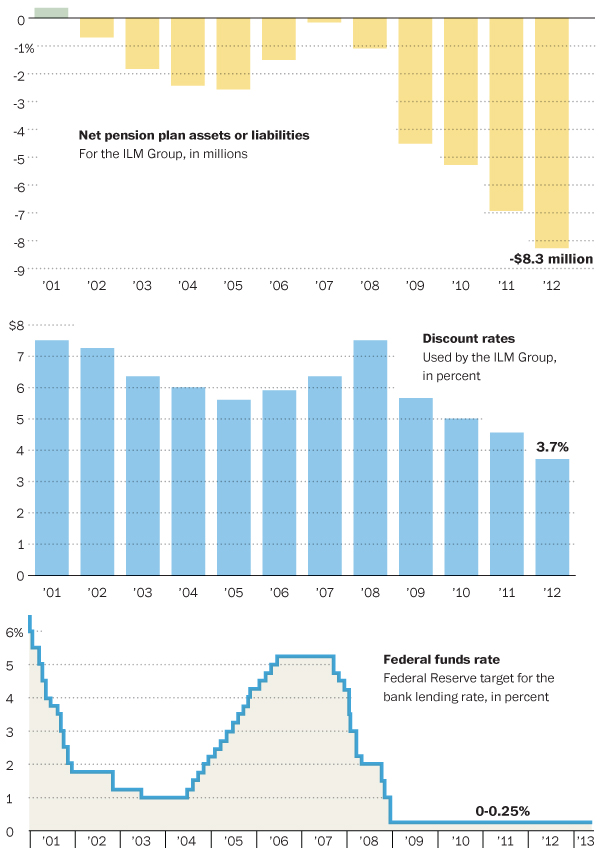

上図は紹介されている企業のDBプランの割引率、給付債務/資産の推移を示したものであるが、『超低金利 ⇒ 割引率低下 ⇒ 給付債務急増』という流れが明らかになっている。

現在、アメリカではFRBの出口戦略が取り沙汰されているが、金利が再び上昇しても一度凍結されたDBプランは戻ってこないのである。

ところで、上記sourceのタイトルに含まれている"final straw"とは、"Straw that broke the camel's back"に由来する言い回しである。最近知った格言だったので、ちょっと嬉しかった。

※ 参考テーマ「DB/DCプラン」