制度概要は次の通り。

- 制度施行は2026年5月1日。

- 従業員の有給休暇取得は、年間最大12週間。

- 当初の財源は、州政府が$25Mを拠出。

- その後は、1%のpayroll taxを財源とする。これを企業と従業員が分担する。

| Source : | PBM transparency bills advance through House committee | Modern Healthcare (Modern Healthcare) |

薬価抑制を目的としたPharmacy Benefit Management(PBM)情報開示強化法案が目白押しの状況となっている(「Topics2023年5月22日 PBM情報開示強化法案」参照)。すごい量の法案である。

- House Education and the Workforce Committee

7月12日、ほぼ全員の賛成票により、以下の4つの法案を承認した(Press Release)。

- Transparency in Billing Act of 2023 (H.R.4509)

- Transparency in Coverage Act of 2023 (H.R.4507)

- Health DATA Act of 2023 (H.R.4527)

- Hidden Fee Disclosure Act of 2023 (H.R.4508)

- House Energy and Commerce Committee

5月24日に、全員賛成で承認している。

Promoting Access to Treatments and Increasing Extremely Needed Transparency (PATIENT) Act of 2023 (H.R.3561)

- Senate Health, Education, Labor and Pensions Committee

5月に、党派別の投票の末、承認した。 Pharmacy Benefit Manager Reform Act of 2023 (S.1339)

- Senate Finance Committee

※ 参考テーマ「医薬品」

| Source : | Maine to implement paid family and medical leave in 2026 (HR Dive) |

7月11日、Maine州(ME)知事は州予算法案に署名した。これにより、MEが州制度としてFMLPを創設することとなった。これにより、13州+D.C.で制度が導入されることとなった(「Topics2023年6月2日 MN州FMLA成立」参照)。制度概要は次の通り。※ 参考テーマ「FMLA」

- 制度施行は2026年5月1日。

- 従業員の有給休暇取得は、年間最大12週間。

- 当初の財源は、州政府が$25Mを拠出。

- その後は、1%のpayroll taxを財源とする。これを企業と従業員が分担する。

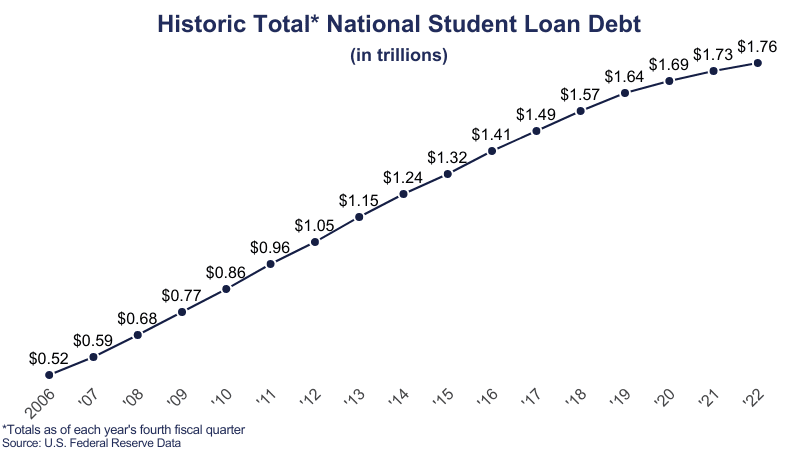

| Source : | Student loan forgiveness is on the way for more than 800,000 borrowers (NPR) |

学生ローン債務免除で一敗地にまみれたバイデン政権が、大規模な債務免除策(教育省)を打ち出した(「Topics2023年7月1日(2) 学生ローン返済免除案敗訴」参照)。対象は80万4,000人以上、免除総額は$39Bにのぼるという。

とは言っても、過去の連邦政府等の不適切な事務処理に伴う債務の免除であり、それほど胸を張って言えるような対策とは言えない(「Topics2017年4月13日 学生ローン負債者がパニック」参照)。

また、バイデン大統領が提案を世に発表してからおよそ1年も経って初めて執行できるようになったもので、新鮮味もない(「Topics2022年8月25日 学生ローン返済免除」、「Topics2023年1月11日(2) 学生ローン返済規定変更案」参照)。

何よりも、$1.76Tの債務残高のうちの$39Bである。ちょっとしたがっかり感が広まることだろう。※ 参考テーマ「教 育」

source:Student Loan Debt Statistics

| Source : | Self Funded vs Fully Insured vs Level Funded Plans (Blue Ridge) |

先日、CMSが"Level-funded Plan(LFP)"の規制の在り方について検討を開始することを紹介した(「Topics2023年7月12日(2) 短期保険プラン規制強化案」参照)。この"Level-funded Plan"については初耳だったので、改めてその制度内容を確認しておきたい。ポイントは次の通り。医療保険プランでもいろいろな進化があるようだ。

- LFPは、従来のfully insured plansと似ている(「Topics2010年1月21日(2) 2つの企業提供保険プラン」参照)。

- LFPは、通常の保険会社または第3者が保険を引き受ける。

- 従業員の調査をしたうえで、医療費を推計し、それに必要な保険料月額(定額)を定める。この定額が"Level"の所以である。

- 企業が支払った保険料は、保険給付、プラン運営費、stop-loss coverageに充てられる。

- 一月の保険給付額が想定を上回った場合、その超過分はstop-loss coverageで対応する。

- 一年が終了した時点で、保険給付や費用を精査し、それらが保険給付予定額を下回った場合、残余額は企業に返還されるか、翌年の保険料月額の減額に充てる。

- 小規模で従業員が比較的健康な企業では、fully insuredよりもLFPの方が安く済む可能性が高い。数年間で最大30%のコスト節約になる可能性がある。

- 一方、LFPはどの州でも購入可能ということにはなっていない。そうした州では、小規模企業がstop-loss coverageを利用できないように規制しているためだ。NY州、CA州がその典型例で、健康な人達だけで小さなグループを作ってしまえば、残された人々の保険負担が相対的に重くなってしまうからだ。

※ 参考テーマ「医療保険プラン」

| Source : | Why inflation is losing its punch ? and why things could get even better (NPR) |

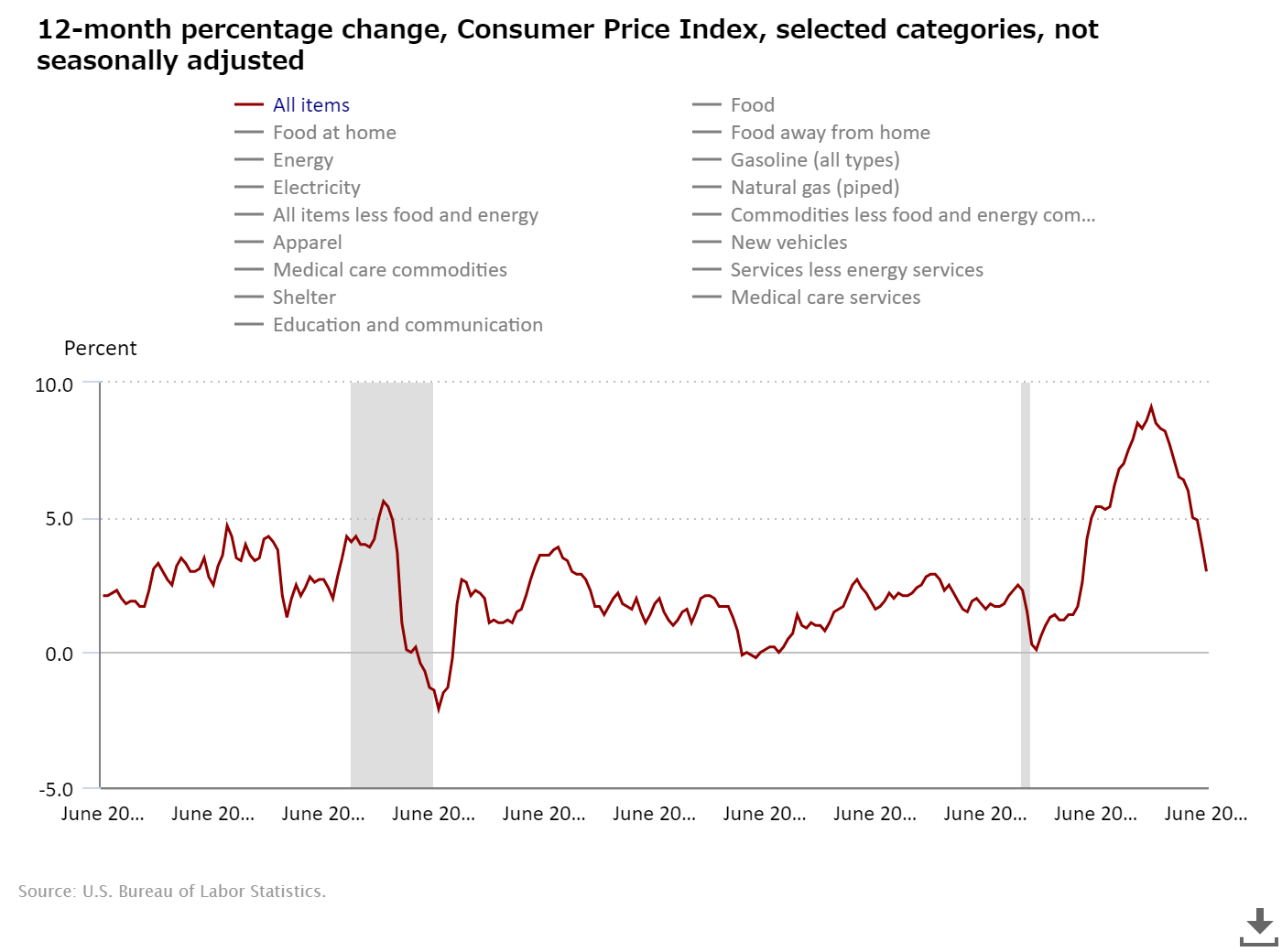

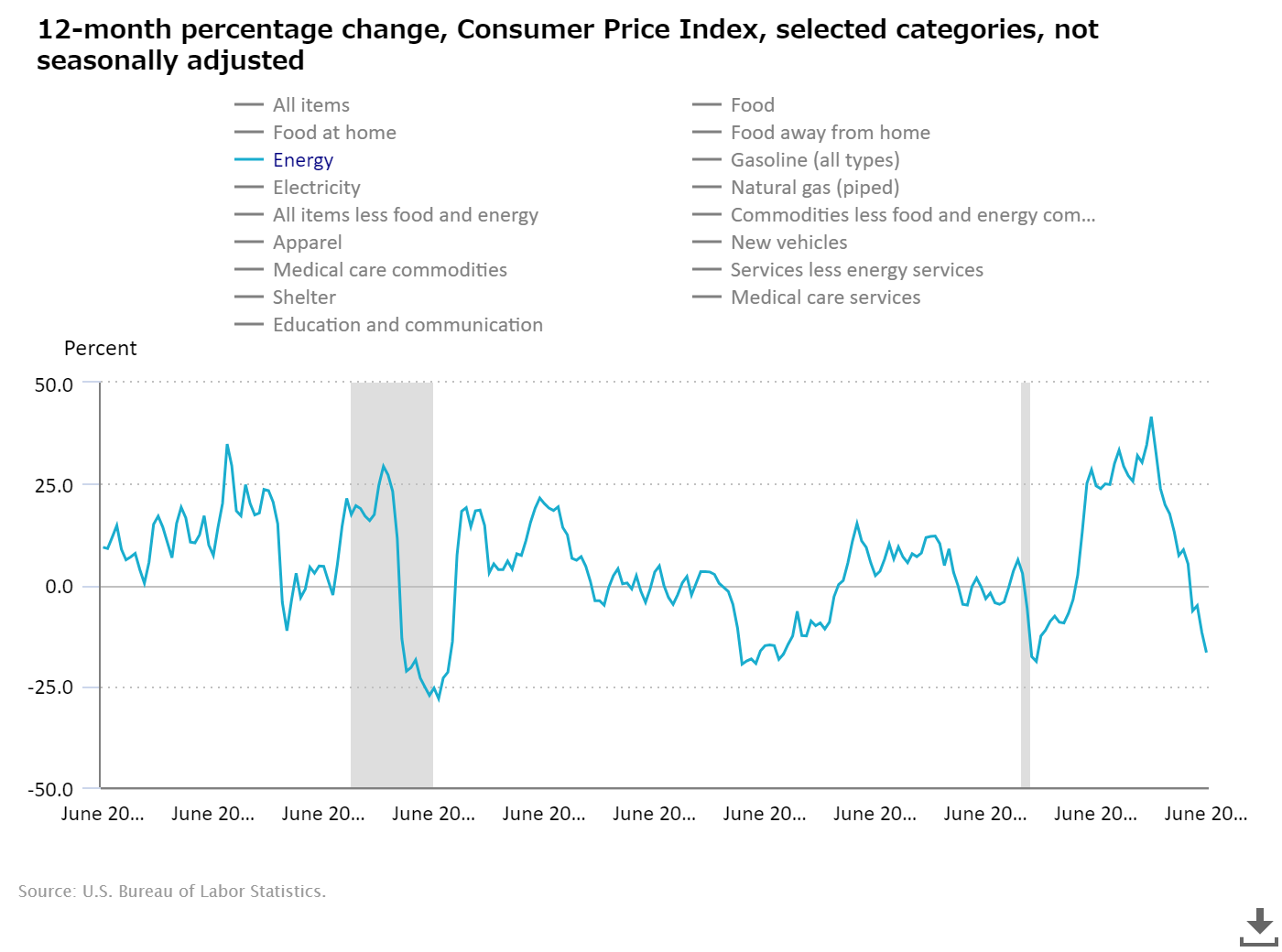

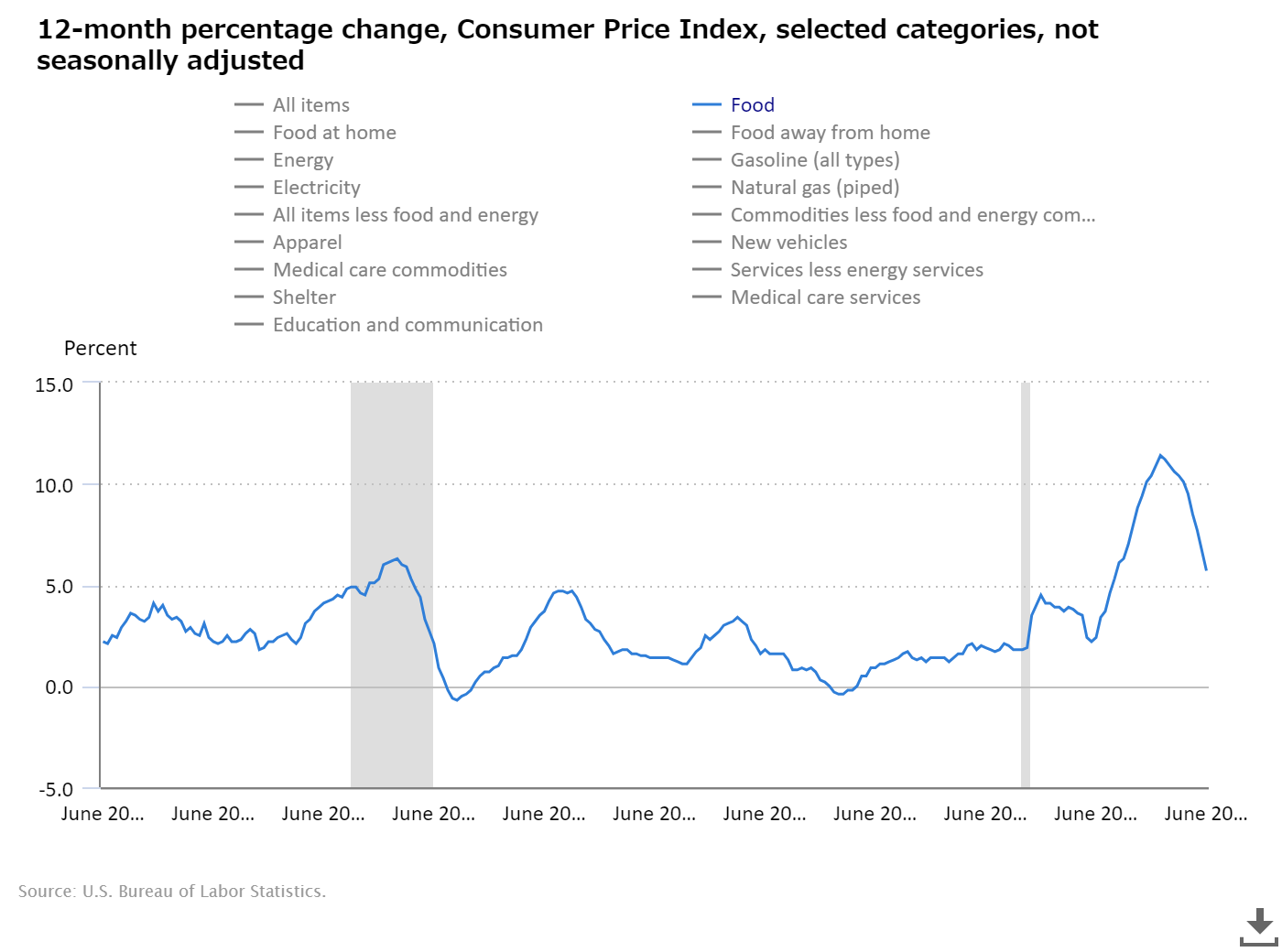

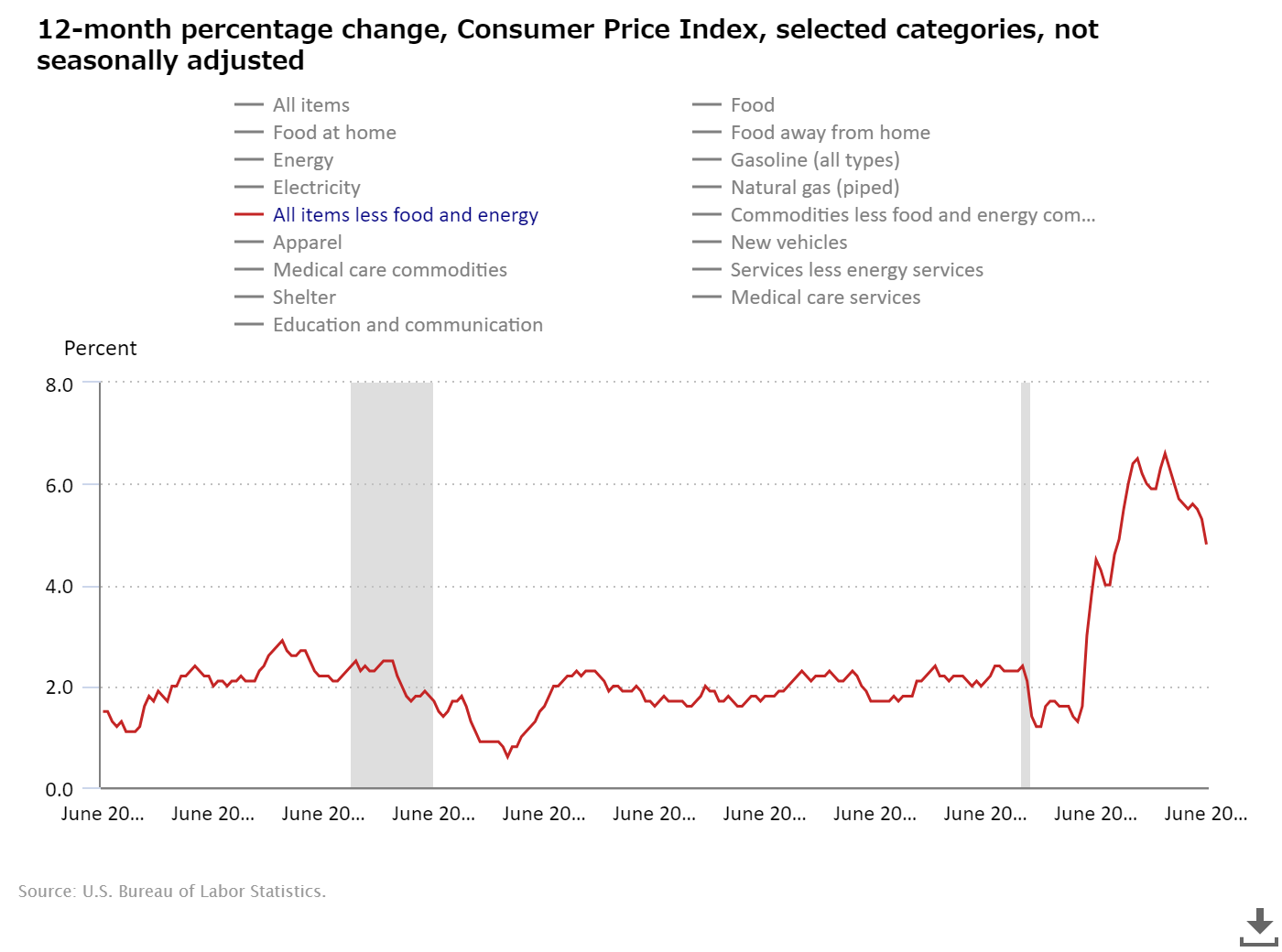

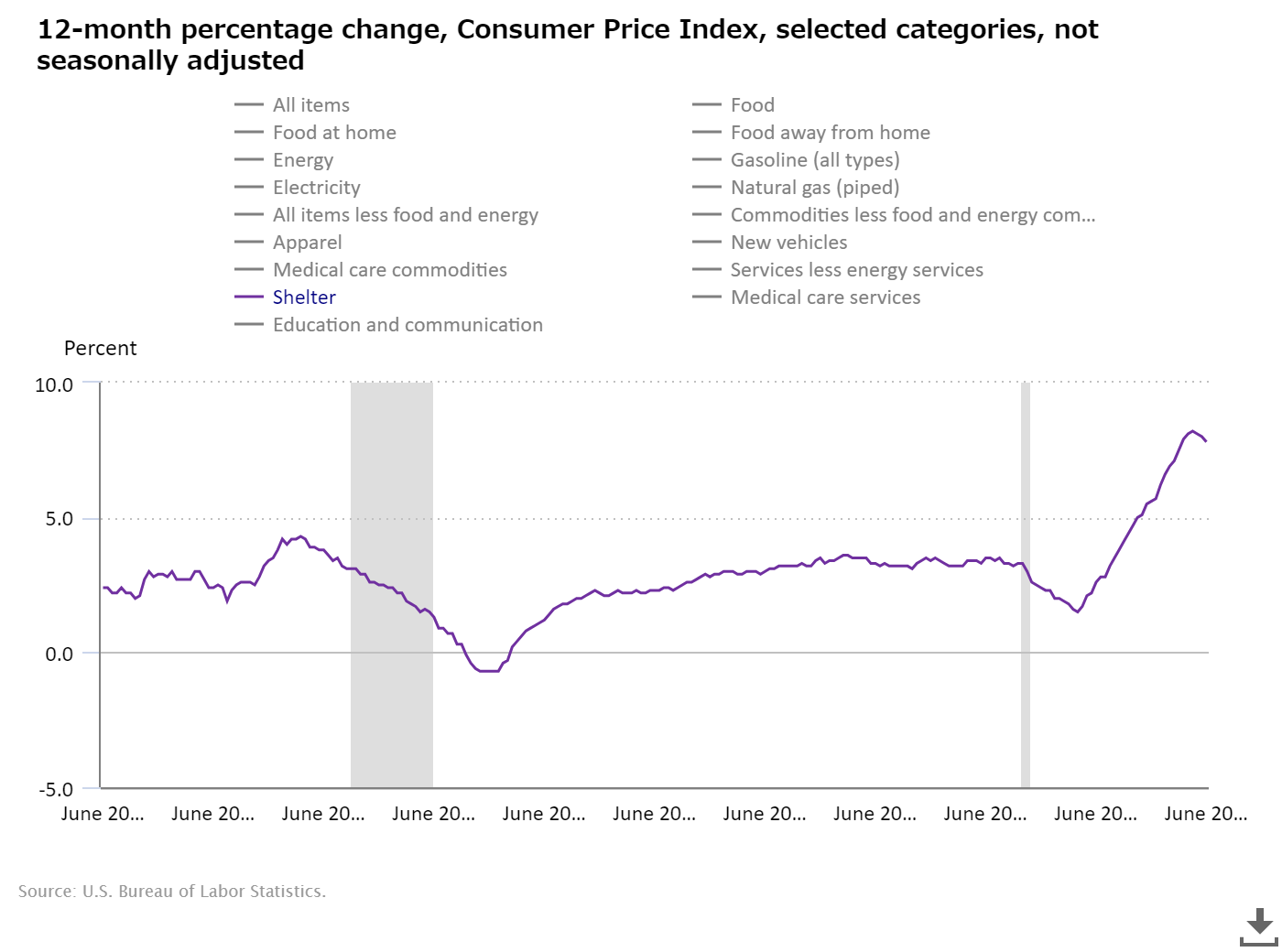

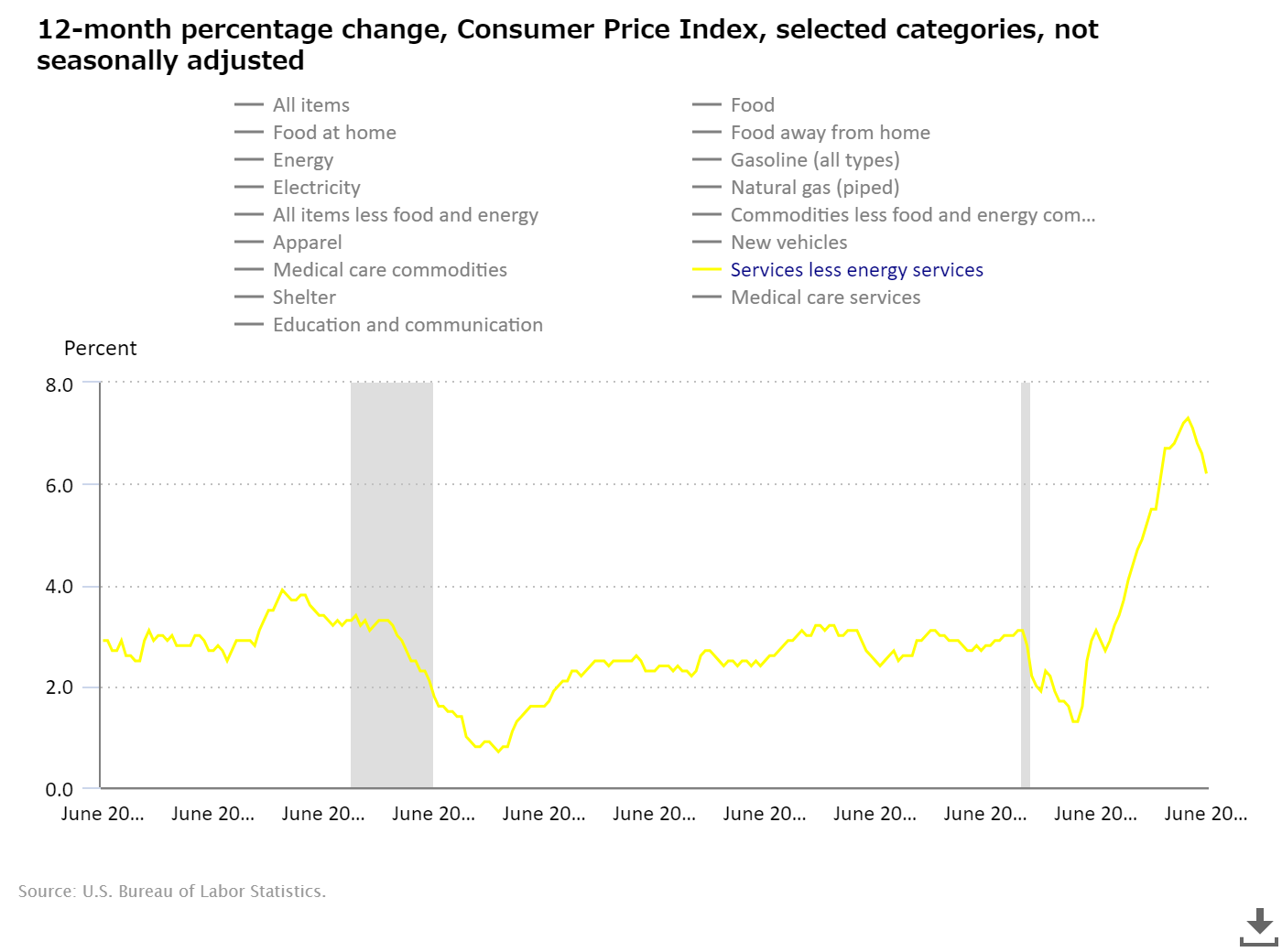

7月12日、BLSは6月の消費者物価指数(CPI-U)を公表した(News Release)。前年同月比3.0%の上昇と、6月の4.0%からさらに1%ポイント低下した(「Topics2023年6月14日(1) CPI4.0%」参照)。これは、2021年3月以来の低水準である。ただし、コアの伸び率は4.8%と、4ヵ月連続で全体を上回っている。他方、足許については、前月比で+0.2%と上昇した。だいぶ落ち着いてきた感じである。

エネルギー全体の価格指数は、前年同月比で伸び率はマイナス16.7%の伸びとなり、依然として大幅な価格低下が続いている。食料品価格の伸び率は前年同月比5.7%増と低下しているが、それでも水準としてはまだ高い。特に、卵の価格低下が著しい。エネルギー、食料品を除くCPI上昇率は前年同月比4.8%と、低下の度合いが小さい。住居費は前年比7.8%増と、わずかに下がったものの、高水準が続いている。サービス業の価格上昇率は6.2%と低下が続いているものの、高い水準を続けている。6月の実質時給は、前月比0.2%、前年同月比で1.2%となった(Real Earnings News Release)。※ 参考テーマ「労働市場」

| Source : | DoorDash, Grubhub, Uber Eats sue NYC over minimum delivery pay hike (HR Dive) |

New York City(NYC)が、フードデリバリー・ギグワーカーに関する規制を強化している。1.の最低賃金義務付けに対して、Uber等は「独立事業者に対する最低賃金義務付けは違法だ」と猛反発しており、NYCを相手取って訴訟を起こした。

- 7月12日から、時間当たり%17.96の最低賃金を義務付ける。2025年には$19.96/hに引き上げる(NYC Official Website)。配達依頼が届いた時点から報酬を支払うことも義務付ける。

- レストラン等に対して、配達ギグワーカーがトイレを使用することを認めるよう義務付ける。

- E-bikeのバッテリー発火事故が多発していることから、それに関する規制強化を検討している。

ただ、DoorDashは、一部時間給を導入しただけに、弱みを持っていることは間違いない(「Topics2023年7月3日(1) ギグワーカーに時間給の選択肢」参照)。

※ 参考テーマ「人事政策/労働法制」

7月7日、CMSは、短期医療保険プラン(short-term limited-duration insurance, STLDI)に関する規制強化案を公表した。これら一連の措置は、トランプ政権時代にSTLDIに関する規制が緩和されたのを元に戻そうとする動きである(「Topics2018年3月13日 短期保険プランの拡充」参照)。こうした医療保険プランの根幹に関わるような規制について、政権が代わるたびに行ったり来たりするのは、国民にとっては大きな迷惑であろう。

- STLDIの契約期間を3ヵ月以内に限定する。これまでは、12ヵ月未満とされていた。

- 最長加入期間を4ヵ月以内とする。これまでは36ヵ月以内とされていた。

- 保険会社が同じ被保険者に対して1年間に複数回保険プランを販売することを禁じる。

- 企業提供保険プランとしてSTLDIは不適切であることを周知、徹底する。

- Level-Funded Plansについて、追加の規制が必要かどうかを検討する(「Topics2023年7月13日(1) Level-funded insurance」参照)。

※ 参考テーマ「医療保険プラン」、「無保険者対策/連邦レベル」