ところが、リーマンショック後の順調な景気回復や、貸家市場への供給が限られていることから、家賃が急上昇している。そのため、家賃が充分に支払えるだけの給与という意味での"Housing Wage"は高水準になっており、"Living Wage"を遥かに上回っている。

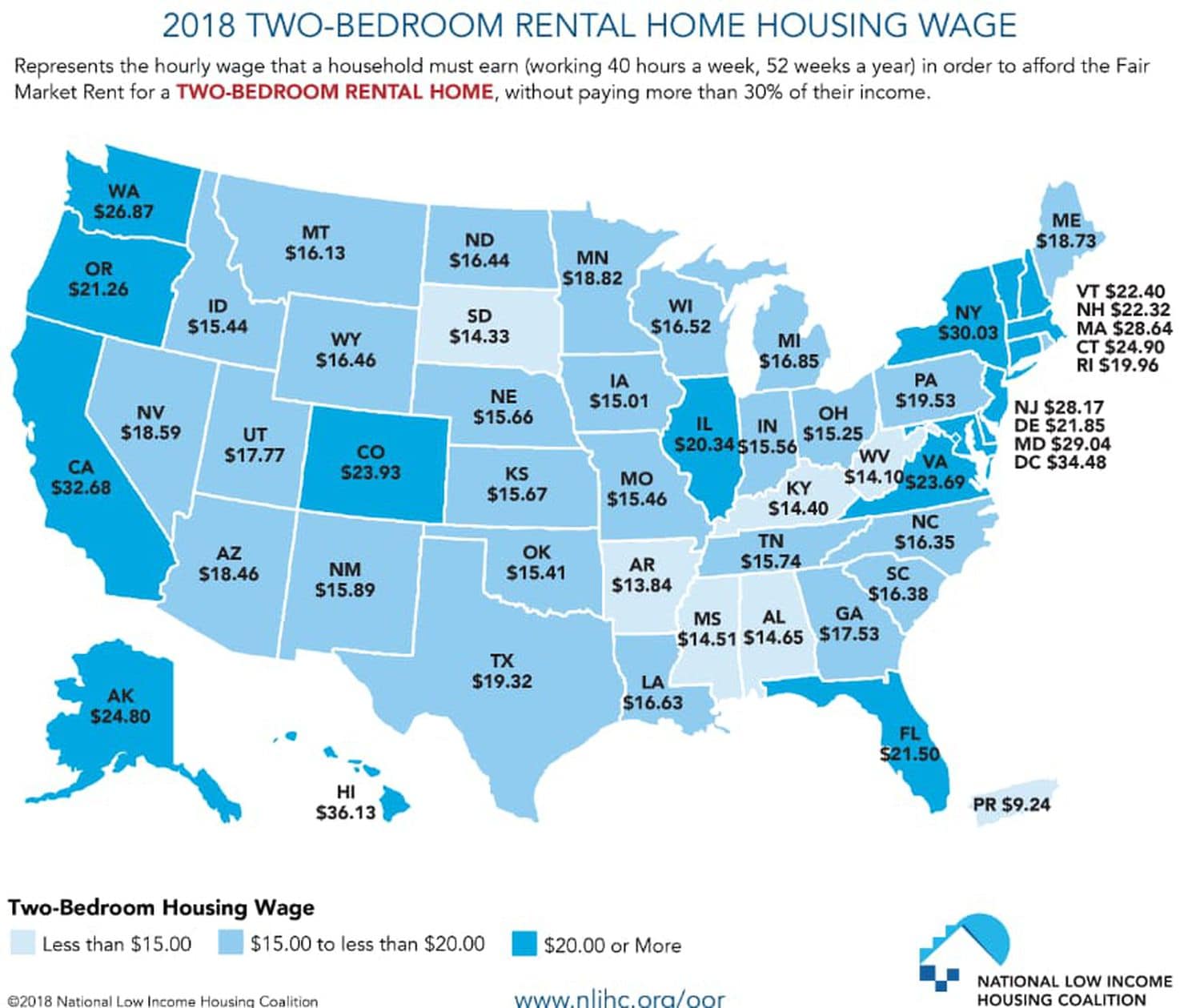

下の図は、州別に見た2 bedroom用の"Housing Wage"である。

これを高い方から順番に並べたのが、次の表である。

上位3州は、HI, CA, NY州で、いずれの2 bedroom用"Housing Wage"は$30/hを超えており、当然、州最低賃金$15/hをも超えている。

また、最低のAR州は$13.84/hだが、AR州の最低賃金は$8.50/hである。

これを1 bedroom用"Housing Wage"で見ると、5州22のcountyでかろうじて最低賃金を下回るところが出てくるそうだ。

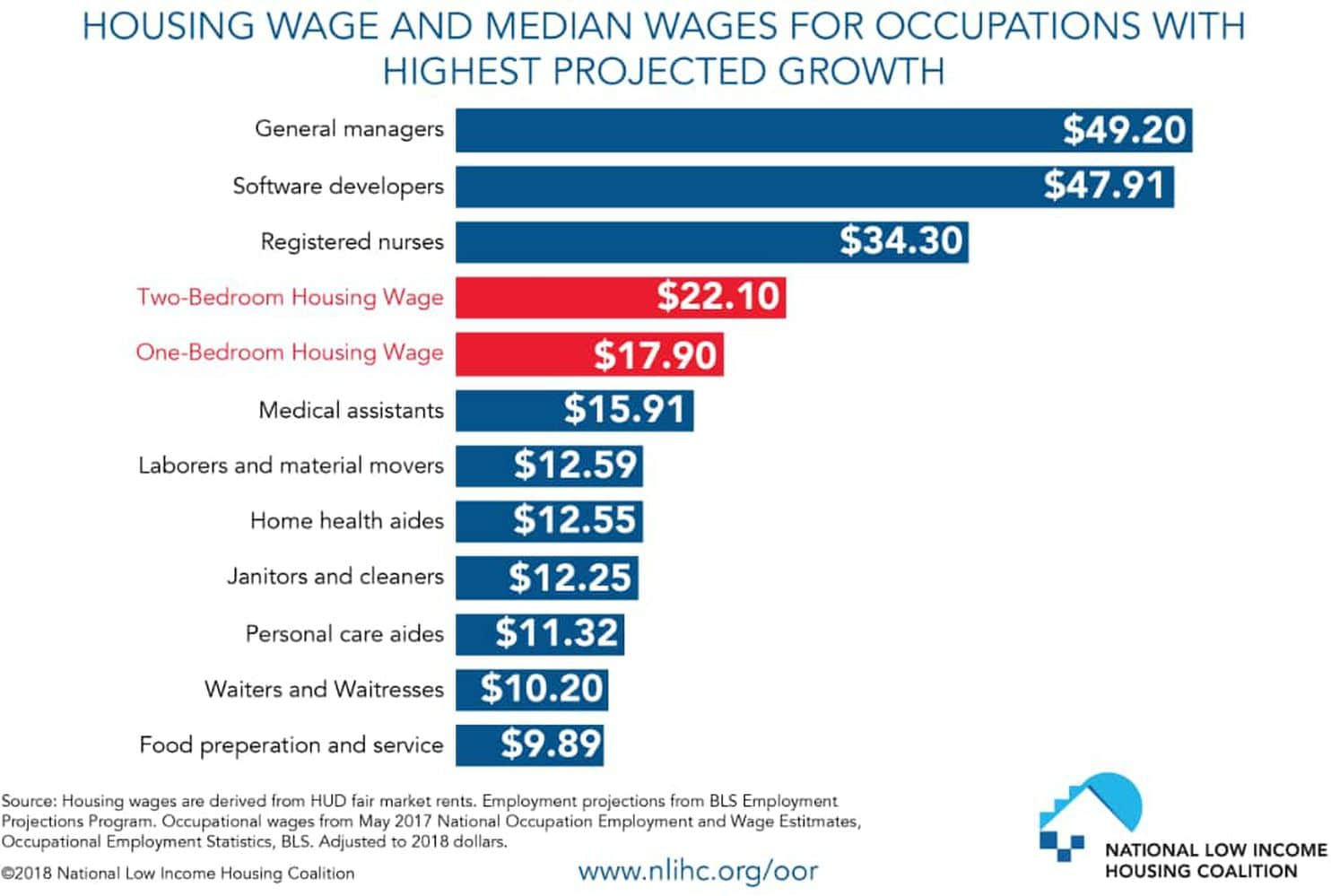

全米平均でみると、2 bedroom用"Housing Wage"は$22.10/h、1 bedroom用"Housing Wage"は$17.90/hとなる。これらを上回る時間給を得ている職種はかなり限られる。

低所得層が借家をしようとすると、財政的にはかなり厳しい状況に置かれることになる。

ところで、ここで言う"Housing Wage"は、収入の3割を家賃に回すことを前提として計算されている。これを利用して、"Housing Wage"から月額家賃を逆算してみると、MD州(全米4位、$29.04/h)の2 bedroom用の家賃は$/1,510Mとなる。

$29.04/h * 3/10 * 40h * 52w / 12M = $1,510日本円に直すと、約16.6万円になる。確かにこれは高いと思う。

※ 参考テーマ「最低賃金」