NUMBER OF

WORKERS:

The percentage of companies that offer health care benefits

’02

’04

’06

’08

’10

’12

3 to 9

10 to 24

25 to 49

50-199

200 or more

OVERALL

%

100

80

60

40

20

0

従って、影響があるとすれば、50人規模を少し上回るような企業で、自ら医療保険を提供するか、提供しないことでペナルティを支払うか、ペナルティを回避するような措置を講じるか、を迷っているような企業である(「Topics2013年2月26日 49ers & 29ers」参照)。上記sourceでは、そうした具体的な企業の事例が紹介されている。

企業の提供義務が先送りされ、Medicaid拡充も半分程度の州にとどまる(「Topics2013年7月2日 AZ州:Medicaid拡充決定」参照)という状況で、Exchangeに注目が集まっているという。しかし、どうもいろいろな情報を集めてみると、注目を集めている理由は、Exchangeが稼働すればPPACAの本格施行は大丈夫、という楽観的なものではなく、Exchangeくらいは大丈夫なんだろうね、そちらも心配があるんだよね、というネガティブ・トーンが広がっていることにあるように感じる。実際、Exchangeで提供されるはずだった「選択制SHOP」の導入は、少なくとも1年先送りされている(「Topics2013年6月12日 選択型SHOPは1年遅れ」参照)。

最近、Exchangeに関する報道は最近急増しており、実は当website用にストックとして用意していたのだが、ちょうどよい機会なので、今日、一挙に掲載してしまうことにする。

※ 参考テーマ「無保険者対策/連邦レベル」、「無保険者対策/州レベル」

7月5日(2) Exchangeの遅れ

Source : What if the Exchanges Aren’t Ready On Time? (NCPA) 先に、GAOがExchangeの準備の遅れを指摘していることを紹介した(「Topics2013年6月24日(2) GAOがPPACA準備遅れを指摘」参照)。上記sourceによると、このGAOの指摘を、AP通信の記者は、次のように『翻訳』しているそうだ。"制度設計は書き記されている。しかし、配線はまだできていない。ここでスイッチを押すと何が起きるか誰にもわからない。10月1日まであと4ヵ月ない。"上記sourceでは、Exchangeの準備の遅れの原因として、5点挙げている。準備の遅れはいずれ部分的には解消されるかもしれないが、MS州では絶望的な状況が現実的なものとなっている(AP)。

- 絶対的な予算不足

CBOは、Exchangeの創設に必要な費用を全米で$5~10Bと推計していた。実際には、CA州だけでも$900Mを投じている。しかし、連邦予算は$1Bしか計上していない。

- システムの複雑さ

連邦政府がこれまでやったことのないことを試みている。Exchangeのために、HHS、IRS、SSA、Homeland Security等のコンピューターシステムを接続しようとしている。かつて、退役軍人省(VA)と防衛省のシステムを接続しようとして失敗した経緯があるにもかかわらず、である。

- 連邦政府の能力不足

おそらく、連邦政府はExchangeを設立するには最もふさわしくない機関である。システム設立のためにどれだけの無駄遣いをしてきたか。(※加えて、医療保険プランに関する行政権限は州政府にある。)

- 民間版Exchangeの未活用

既に民間版Exchangeが動き出していたのに、これを利用しようとせず、別途新設することに拘った。

- 反民間の姿勢

保険料補助の受給資格のある国民については、民間企業の窓口を通じたExchangeへの参加を認めていない。他方で、多額の費用を投じて"Navigator"を一から育成しようとしている(「Topics2013年5月23日 "Navigator"の課題(2)」参照)。

MS州には82のcountyがあるが、州の保険委員会によると、Exchangeに参加する保険会社は2社しかなく、その2社が保険プランを提供する地域は46のcountyに限られている。逆に言えば、36のcountyでは、Exchangeのサービスが提供されない見通しである。

このことにより、法的な課題が提起されることになる。これらは相当難しい課題である。ちなみに、ペナルティの問題は、財務省は即答できなかったそうだ。上記sourceは、MS州の状況を『最悪のシナリオ』と表現しているが、こうした状況が他の州では生じないという保証はあるのだろうか。

- PPACAでは、個人が参加することで保険加入することができるよう、Exchangeの創設を州政府に求めている。州政府が充分に提供できない場合には、連邦政府が代わってExchangeを設立・運営することとなっている。36のcountyの住民が、Exchangeを通じて保険プランに加入できない状況は、誰の責任になるのか。州政府なのか、連邦政府なのか。

ちなみに、MS州は、当初州立Exchangeの創設を目指したものの、州知事が反対し、結局、MS州の設立申請は却下され、連邦立Exchangeが創設されることになっている(「Topics2013年2月15日(2) MS州立Exchange不認可」参照)。

- 36のcountyの住民は、Exchangeを通じて保険プランに加入できない状況下、保険未加入に伴うペナルティ($95/Y)を支払う義務はあるのか。

※ 参考テーマ「無保険者対策/州レベル」、「無保険者対策/連邦レベル」、「無保険者対策/MS州」

7月5日(3) Exchange保険料の決め方

Source : Sebelius: HHS negotiating with insurers on premiums (The Hill's Healthwatch) PPACAでは、Exchangeで提供される保険プランの保険料について、2つの決定方法を選択できるよう規定している。連邦立Exchangeを創設・運営しなければならないHHSは、当初、後者("Open market" model)を選択すると公言していたが、実際の設立準備の中で、前者のアプローチを活用しているそうだ。

- "Active purchaser" model:他のプランと比較して突出したものとならないよう、事前交渉したうえで認可する。

- "Open market" model:連邦政府が規定した一定基準を満たしているものはすべて認可する。

HHSとしては、連邦立Exchangeが想定以上に増えてしまい、多くの連邦立Exchangeで提供される保険プランの保険料が大幅に上昇したり、高水準のものが続発してしまってはたまらない、と考えたのだろう。

"Active purchaser" modelは、いわば行政指導のような要素が入ってくることで、保険料を抑制することができるとの評価がある一方、連邦立Exchangeで"Active purchaser" modelを採用することの問題点を指摘する意見がある(Kaiser Health News)。2番目の知識については、継続していけば自然と蓄積できると思う。それよりも、ここでまた連邦政府と州政府の権限争いが表面化するのではないか、との危惧を持つ。医療保険プランの所管は州政府である。34州では、州政府を飛び越えて連邦政府が実質的な許認可権限を持つことになるのではないだろうか。

- 多くの州の連邦立Exchangeでは、参加する保険会社が1~2社に限られる見込みであり、"Active purchaser" modelによる効果は限定的である。

- HHSは、州政府の保険委員会とは異なり、州内の保険市場に関する知識を充分に持っていない(=交渉するだけの充分な材料を持ち合わせていない)。

※ 参考テーマ「無保険者対策/州レベル」、「無保険者対策/連邦レベル」

7月5日(4) 小規模企業のExchange参加義務

Source : Oversight Committee Examines “Small Business Mandates” Limiting Health Insurance Options (Committee on Oversight and Government Reform) 以前、「検討中」として紹介したことがあるが、VT州、D.C.では、PPACAの本格実施に合わせて、従業員50人以下の小規模企業に対し、Exchangeへの参加を義務付けている(「Topics2012年10月1日 Exchangeを使え:D.C., VT州」参照)。

これに対して、連邦議会下院の行政監査・行政改革委員会(Committee on Oversight and Government Reform)が、『PPACAでは50人以下の小規模企業がExchangeの外から保険購入することを妨げてはいないではないか』と文句をつけた。どうなっているのか、とHHS長官、VT州、D.C.に対して書簡を送付しているそうだ。

前にも書いた通り、VT州、D.C.とも人口規模は極めて小さく、効率的な保険プラン提供を目指す方向性は理解できる。しかし、小規模企業への義務付けまではどうか、との疑問があっただけに、HHSの説明方に注目したいところである。

※ 参考テーマ「無保険者対策/州レベル全般」、「無保険者対策/連邦レベル」、「無保険者対策/VT州」

7月5日(5) Exchangeは退職者医療の受け皿?

Source : Troubled Cities See Exchanges as Way to Unload Retirees (Bloomberg) 地方政府の退職者医療制度(Medidare加入資格が発生する前の65歳未満が対象)が危機的な状況にあることは何度が紹介している。例えば、州政府職員の退職者医療給付債務に対する積立資産は、全米平均でも5%程度しかない(「Topics2011年4月27日 2009年度の積立不足」参照)。また、上記sourceによれば、2009年時点で、人口の多い順から61市の退職者医療給付債務は$126.2Bに達するが、積立比率はわずか6%である。

上記sourceで紹介している、Detroit City(MI州), Chicago City (IL州)は、市の財政が困難を極めている中、退職者医療給付債務を何とかしたいと考えている。検討中の案は次の通り。そして、退職者医療保険プラン縮小・廃止の受け皿として期待されているのが、PPACAのExchangeという。そうすれば、負担は相当軽くなる。

- Detroit City(MI州)

- 市の財政破たんを回避するため、3万人の職員・退職者のベネフィットを削減する。

- 退職者医療保険プランの加入者は2万人近くにのぼり、そのコストは$178M(2012年)にのぼる。

- 市職員・退職者用に"health-reimbursement accounts"を創設し、各人の勘定に市から毎月$100~250を振り込む。各人はその勘定を利用して、医療費・保険料を支払う。

- Chicago City (IL州)

- 現行制度のままだと、2012年の医療費負担$108.8Mから、2023年には$540.7Mに膨らむ。

- 2017年以降、退職者医療保険プランを縮小する。

もちろん、労組は反対している。また、実際に財政破たんしたStockton市(CA州)の場合、退職者医療保険を6月30日に廃止してしまったが、Exchangeが創設されても300人程度はそこに参加できないだろうとみている。補助金の受給資格がなかったり、保険料が払えなかったりするため、としている。

ただ、市の財政が破たんしてしまえば、否応なく個人で保険購入せざるを得なくなるし、そうなればExchangeに参加するのが一番の近道である。少なくとも、2014年以降はそのはずである。

今後、地方政府の退職者医療保険給付はどうなっていくのか。そこでのExchangeの役割は何なのか。しばらく注視しておく必要がある。

※ 参考テーマ「自治体退職者医療/GAS 45」、「無保険者対策/連邦レベル」、「無保険者対策/州レベル」

7月5日(6) Exchangeの業務委託

Source : British Company Is Awarded Contract to Administer Health Rollout (New York Times) またまた、Exchangeについて、心許ない情報である。

7月4日、連邦政府は、Exchangeに関する業務をイギリスの企業に委託することを公表した。契約は最初の1年間で、契約料は$1.2Bだそうだ。業務委託内容は次の通り。何故心許ないのか。

- 保険料補助(tax credits)の受給資格審査

- Medicaidの加入資格審査

- 個人の保険加入義務に伴うペナルティ課税の要否

このような状況で、本当に10月1日に間に合うんでしょうか?

- Exchangeの肝となる業務を、受け付け開始3ヵ月前になって、初めて外部委託する。ここまで連邦政府はシステム設計をやってこなかったのか、と疑いたくなる。

- しかも、今回受託した企業は、アメリカで医療保険関係のシステムを受託した経験がない。

- 10月1日からの保険加入申請(約1,900万件)のうち、1/3は紙ベースになるとみられる。受託企業は、まずは申請書をデジタル化することから始めなければならない。当初に膨大な事務作業が発生する見込みである。

※ 参考テーマ「無保険者対策/連邦レベル」、「無保険者対策/州レベル」

7月4日(1) 先送りの理由と疑問

Source : Implementing Health Reform: A One-Year Employer Mandate Delay (Health Affairs Blog) 上記sourceは、企業の医療保険プラン提供義務が一年先送りになった理由と疑問点を紹介している(「Topics2013年7月3日 企業ペナルティ:一年先延ばし」参照)。実務面での課題解決のため、という理由なのだろうが、PPACAが成立したのは2010年3月である。それから3年も経って解決できない実務上の課題が、本当にあと1年で解決できるのだろうか。

- 理 由

保険会社、事業主から提出する従業員の保険加入状況の報告書が複雑であることを挙げている。実は、といった事項も、PPACAで2014年1月1日から施行と規定されているにも拘わらず、連邦政府は既に実際の施行を遅らせる決定を下している。

- 高報酬の従業員を優遇するような保険プラン提供の禁止

- 新規採用者の自動的な保険プラン加入(従業員の判断で加入しない選択は可)

- 疑問点

そうなると今度は、『連邦政府には法律で規定されている法の執行を遅らせる権限はあるのか』という疑問が湧き上がってくる。この問題の他にも、HHSは、選択型SHOPの導入を一年遅らせる決定を下している(「Topics2013年6月12日 選択型SHOPは1年遅れ」参照)。

※ 参考テーマ「無保険者対策/連邦レベル」

7月4日(2) 同性婚:OPMの仮指令

Source : Feds’ Same-Sex Spouses, Families Are Eligible for Benefits Immediately (GovExec.com) 連邦最高裁判所がDOMA無効の判決を示したことを受け、OPMは早速仮指令を発している。連邦政府職員の同性婚者をベネフィットプログラムに加入させる手続きを開始せよ、という主旨である。連邦政府、Obama政権は、これで大手を振って、同性婚者にベネフィットを提供できることになる(「Topics2013年4月16日 連邦政府:同性カップルへの保険提供」参照)。

- FEHBP、団体生命保険、歯科眼科保険

同性婚の配偶者は、今から60日以内、または次の加入申請時(10月1日~)に加入申請できる。

- 退職者給付

判決日(6月26日)から2年間、同性婚の事実の届け出を受け付け、退職者給付の内容の変更を検討する。遺族年金の受給資格は賦与される見込みである。

- FSA、介護保険

同性婚配偶者への給付を認める。

※ 参考テーマ「同性カップル」

7月3日 企業ペナルティ:一年先延ばし

Source : Continuing to Implement the ACA in a Careful, Thoughtful Manner (U.S. DEPARTMENT OF THE TREASURY) 7月2日、財務省は、PPACAで定められている従業員50人以上規模の企業の医療保険プラン提供義務を、一年先送りすることを公表した。従って、2014年中は、保険プランを提供していないことに伴うペナルティは課されないことになる。"従業員50人以上の企業で保険プランを提供していない場合、フルタイム従業員が補助を受け取ると、フルタイム従業員一人当たり$2,000のペナルティ(ただし最初の30人分は免除)が課される。"遅らせる理由は次の2つ。来週中には、2014年の事務取り扱いについてガイドラインを公表するとしているが、一方で、『2014年中でも企業の自主的な申告は積極的に奨励する』としており、取り組みを進めている企業には、そのまま進めてもらいたいとも述べている。

- 企業からの申告方法をもっと単純化し、事務負担を軽減する。

- 企業が新制度に適用するための時間を確保する。

この発表に対して、USCC, National Retail Federationは、対応のための時間ができたと歓迎している(New York Times)。

しかし、この発表によっていくつか不明な点があるという。今の状況では、一年先送りの決定的な要因はわからない。しかし、今回の措置により、企業の保険プラン提供義務は来年の中間選挙の争点になる可能性が出てきた。

- 企業が保険プランを提供しているかどうかが不明のままでは、Exchangeに参加する個人が保険料補助を受けられるかどうか判定ができないのではないか(「Topics2010年9月19日 Tax Creditsと"Exchange"」参照)。

- 個人の保険加入義務はどうなるのか。

- (7/4追記)

※ 参考テーマ「無保険者対策/連邦レベル」

7月2日 AZ州:Medicaid拡充決定

Source : Arizona lawmakers pass Medicaid expansion (Reuters) AZ州議会は、6月13日、共和党保守派の反対、超党派の賛成の中で、上下院ともMedicaid拡充法案を可決した。その後の6月17日、Jan Brewer州知事が法案に署名し、AZ州は24番目のMedicaid拡充州(23州+D.C.)となった。Exchange & Medicaid (2013.7.1.現在)AZ州といえば、保守色の強いところで、PPACA、移民法と、Obama政権と厳しく対峙してきたところである。しかし、Medicaid拡充については、州知事は早くから賛成をしており、州知事の説得で、州議会も可決まで持ち込んだという経緯がある。

State Health Insurance Marketplaces (CMS)

Health Reform's Medicaid Expansion (Center on Budget and Policy Priorities)

もちろん、Brewer州知事も手放しで賛成している訳ではなく、"circuit breaker"として、連邦政府の支出が削減された場合にはただちに自動的に拡充措置を停止する、という条項を入れ込んでいる。

現時点で、Medicaid拡充は24州(23州+D.C.)で実現する見込みである。一方、少なくとも21州は、来年は拡充しない方針であり、残り6州は依然として議論中である(CNN)。ところで、上記の"Exchange & Medicaid"の表を見てみると、連邦立ExchangeとMedicaid拡充の組み合わせはたった3州しかない。PPACAの柱となるExchangeとMedicaid拡充は、共和党が強い州ではそっぽを向かれているからである。民主党が強い州では、州立ExchangeとMedicaid拡充の組み合わせとなっている。

その珍しい組み合わせの実現した3州とは、これまで述べてきたArizona州と、New Jersey州、North Dakota州であり、いずれも共和党が州知事に就いている。このうち、NJ州は、州議会上下院とも民主党が多数を握っており、共和党の州知事が妥協したものとみられる。AZ州、ND州は、州知事、州議会上下院とも共和党が握っていながら、Medicaid拡充を決断したことになる。

これを逆にとらえれば、Obama政権による懐柔策は、2州にしか効果をもたらさなかった、ということになる。

※ 参考テーマ「無保険者対策/州レベル全般」、「無保険者対策/連邦レベル」

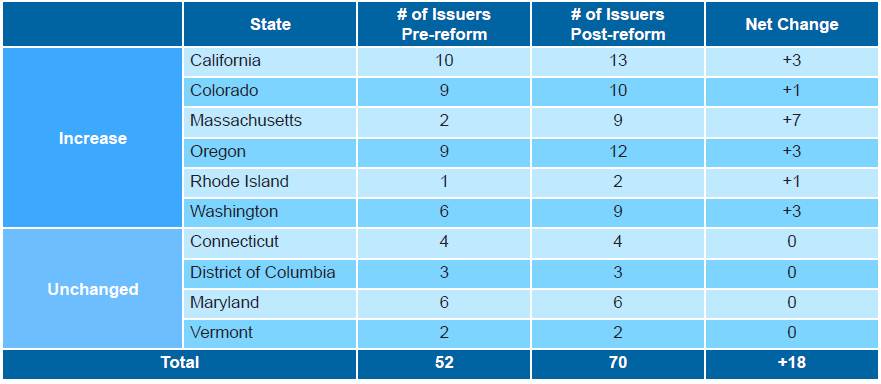

7月1日 Exchangeは競争促進的か?

Source : Consumers in State Insurance Exchanges Will Have More Options Than Are Currently Offered in Those States (Robert Wood Johnson Foundation) 上記sourceは、Exchangeの創設により、個人保険プラン市場に新たな保険会社が参入してくる見込みとなっており、競争は促進される、との見通しを示している。ポイントは次の通り。連邦政府も、今年10月時点では、アメリカ国民にとっての選択肢は、平均5社程度になろうと見込んでいるので、アメリカ社会全体としては、選択肢が増えて競争的になると言ってもよさそうである。

- 10州について、Exchange参加予定の保険会社数を調べたところ、Exchange創設前は52社であるのに対し、創設後は70社となる。

- PPACAに先行してExchangeを創設したMA州(MA州では"Connector")では、改革(2005年)前は個人保険市場の80%を1社が独占していたが、改革後に4倍以上の保険会社の参入があり、2013年の同社の市場占有率は40%未満にまで落ち込んでいる。

しかし、各州の個別事情を見ていくと、必ずしもそうとは言い切れないところも出てきそうである。

保険会社側からすると、Exchangeが本当にワークするのか、実際にどれだけの加入申請があるのか、というところが見極められず、参入をためらっている部分もあるようだ。Exchangeが競争促進的になるかどうかは、アメリカ国民が加入義務をどれだけ認識して保険加入するか、にかかっている。

- 上図をみてもわかるように、10州中4州では新規参入が見込まれていない。つまり、競争という面では変わらない可能性が高い。

- CA州のように13社も参入する州もあれば、ME, VT州のように、2社しか参加しないところもある(New York Times)(「Topics2013年5月26日 CA州Exchange:保険料提示」参照)。

- VT州のように、保険料の抑制に最も効果的と考えられている"CO-OPsの参入を認めない州も出てきている(「Topics2013年6月13日 VT州:CO-OPを却下」参照)。

※ 参考テーマ「無保険者対策/州レベル」、「無保険者対策/MA州」、「無保険者対策/VT州」