HealthPocket

- 同じ"Silver"クラスでも、保険料は州、年齢により大きく異なる。

- 免責額の設定の仕方も異なる。診療と処方薬を一緒にするか分けるか。また、それぞれの免責額の大きさも異なる。

- 自己負担上限額の設定の仕方も異なる。

※ 参考テーマ「無保険者対策/州レベル全般」、「医療保険プラン」

| Source : | Know Before You Go (Manning & Napier) |

CDHP、Private Exchange(PE)に注目が集まる中、何故こうした制度に移行するのか、その目的を明確にしてから決断すべき、と上記sourceは説いている。

その中で気になったのが、の2点である。

- 給付内容に関する従業員とのコミュニケーション

- 給付内容の選択のノウハウ

従業員が給付内容をよく知り、選択の仕方を理解することが満足度の向上につながるし、企業側の制度選択の是非に決定的な要素となり得るものである。

実は、退職給付のDCプランでも同様で、結局は従業員教育(年金の場合には投資教育)が非常に重要なのである。医療保険プランにおけるDC型は、新たな潮流であるだけに、従業員側も慣れておらず、給付プラン選択のための教育が不可欠である。

そういう意味で、PEに移行しても管理コストはやはりかかることを覚悟しておかなければならない。

※ 参考テーマ「Private Exchange」、「CDプラン」

| Source : | Eight Million and Counting (Robert Wood Johnson Foundation) |

Exchangeを通じた保険プラン加入は800万人に達した(「Topics2014年4月19日 初年度は合格点か」参照)。上記sourceは、Exchangeで提供された"Silver"クラスの保険プランの姿をまとめたものである。ポイントは次の通り。

HealthPocketこれだけ保険プランの姿が異なると、加入者側でプランの比較を行うのが難しくなる。初年度は保険料の水準に焦点が当てられていたが、2年目ともなるとそうはいくまい。加入者自身が免責額や窓口負担の重みを実感するからである。今後は、保険プランの特徴について、かなり丁寧な説明が必要になる。

- 同じ"Silver"クラスでも、保険料は州、年齢により大きく異なる。

- 免責額の設定の仕方も異なる。診療と処方薬を一緒にするか分けるか。また、それぞれの免責額の大きさも異なる。

- 自己負担上限額の設定の仕方も異なる。

※ 参考テーマ「無保険者対策/州レベル全般」、「医療保険プラン」

| Source : | Obamacare's Health Insurance Tax Could Cost Up to 286,000 Jobs (U.S. Chamber of Commerce) |

もう忘却の彼方になっていたが、PPACAの財源対策として、2014年から保険会社に対して課税(Health Insurance Tax, HIT)が行われることになっている。保険会社への課税とはなっているが、そのほとんどが間違いなく保険加入者に転嫁される。このことは、保険加入している個人、小規模企業にとって、負担増の要因の一つとなる。

- 2014年:$ 7.0B

- 2018年:$14.3B

- 2024年:$18.0B

- 2014~2014年:総額$145B

なぜ、小規模企業なのか?

課税対象となる保険会社の定義では、"Self-Insured"の企業が除外されている(「Topics2013年5月2日 保険料対策は"self-insurance"」参照)。"Self-Insured"プランを採用しているのはほとんどが大企業であり、大企業の保険プランはHITの影響を受けることは少ない。その一方で、小規模企業は"Fully-Insured"プランを保険会社と契約している場合が多く、もろにHITの転嫁先となってしまうのである。

こうした事態を憂慮して、反対キャンペーンを打っているwebsiteもいくつかあるようだ。 また、上記sourceでは、HITにより、との試算を紹介している。

- 2023年までに、民間部門で15.2~28.6万人の失業者が出る

- そのうち57%は小規模企業からの失業者である

- 州別にみると、CA州での失業が大きい(右図参照)

小規模企業中心にコスト増になるというのは、PPACAの主旨からいってもおかしなことだろう。おそらく、PPACAを議論している際、『現行の保険プランを変更しない』という方針を貫こうとした部分と、財源調達をしなければならなかった部分の整合性が図られていなかったのだろう。

※ 参考テーマ「無保険者対策/連邦レベル」

| Source : | California's Small Business Health Insurance Exchange Off To Slow Start (Kaiser Health News) |

小規模企業を対象にしたExchange保険加入(SHOP)について、連邦立Online SHOPは法律規定より1年遅れて2015年からとなっている(「Topics2013年11月29日 Online SHOPは1年先送り」参照)。また、以前、州立Exchangeは健闘していると紹介したが、上記sourceでは、その代表格であるCA州でさえ、SHOPはほとんど機能していないらしい(「Topics2014年3月19日 州立SHOPは健闘」参照)。CA州では70万もの小規模企業が存在しているが、実際にSHOPに加入したのはわずか1,200社程度とのことである。

CA州のSHOPの課題は次の通り。SHOPの保険料が高い、との指摘がなされている一方、Exchangeで提供されている保険プランの保険料は、一般の企業提供保険プランよりは若干低い水準に抑えられている、との分析もある("Health insurance premiums: comparing ACA exchange rates to the employer-based market" PwC's Health Research Institute)。

- Websiteの不具合により、onlineによる加入申請受付が行われていない。紙ベースの申請のため、その手続きに数ヶ月かかる。

- EXchange以外でも小規模企業向け保険プランは販売されており、EXchangeを通じて加入するメリットがない。

- SHOPの保険料が既存の保険プランよりも高い。

- 給付内容の詳細が明示されていない。

もちろん、Exchangeプランでは医療機関ネットワークが絞られている、免責額が高くなっている、といった制約はあるだろうが、個人プランでここまで保険料を抑制できているのであれば、小規模グループ向けのプランでも保険料を抑制することができるのではないだろうか。そうなると、小規模企業のSHOP参加は相当程度促進されるのではないだろうか。

- 企業提供プランの給付率は、GoldクラスとPlatinumクラスの中間に位置している。その保険料を比較すると、Exchange保険プランの保険料の方が抑えられている。

PwC's Health Research Institute- 勤労世代の全米保険料を比較してみても、企業提供プランよりもExchangeプランの保険料の方が抑えられている。

PwC's Health Research Institute

個人と同様、無保険者が多い小規模企業従業員の保険加入を促進するため、SHOPはPPACAの重要な柱と位置づけられている。今年11月に向けて、州立、連邦立ともSHOPの本格施行が重要課題の一つとなる。

※ 参考テーマ「無保険者対策/州レベル全般」、「無保険者対策/CA州」、「無保険者対策/連邦レベル」

| Source : | Pension executives caution more PBGC premiums will cost jobs (Pensions & Investments) |

PBGCが抱える巨額の負債超過はなかなか解消されない。これを解消するため、PBGCおよびObama大統領は、保険料設定に関わる権限を連邦議会からPBGCに移すことで、保険料引き上げを容易にしようとしている(「Topics2014年3月5日 2015年度予算教書」、「Topics2013年4月12日 PBGC保険料率決定権に再挑戦」参照)。

こうした連邦政府の動きに対して、年金基金幹部、スポンサー企業は猛反発を示している。PBGCに保険料を決めさせたら大変なことになる。やっぱり支払保証制度の廃止を訴えた方がいいと思う。

- 全米商工会議所("The PBGC Looking Forward")

- PBGCは、年金プランスポンサーのプラン継続を奨励するようコミットすべきだ。

- PBGC理事会にプランスポンサーの代表を入れるなど、ガバナンスを見直すべきだ。

- PBGC保険料の決定は、ガバナンスの見直しなどと一体的に行うべきだ。

- PBGC保険料引き上げに対する連邦議会の承認権は、引き続き不可欠である

- The Pension Coalition("Increasing Pension Premiums")

- 近年、既に2回にわたりPBGC保険料は引き上げられている(「Topics2013年12月16日 DBに致命的な打撃」参照)。

- この2回の引き上げ措置により、2013~2023年の負担増額は、総計287億ドルに達する。

The Pension Coalition

- さらに、保険料決定権がPBGCに移されると、同じ10年間で、さらに441億ドルの負担増が上乗せされることになる。

- また、保険料決定権の移行により、年平均4.2万人の失業者が生まれる。

The Pension Coalition

※ 参考テーマ「PBGC/Chapter 11」

| Source : | Employers Eye Moving Sickest Workers To Insurance Exchanges (Kaiser Health News) |

糖尿病などの慢性疾患を持っていたり、臓器移植を必要とするような従業員については、Exchangeに移せないか、というアイディアが真剣に検討されているらしい。仕組みは次の通り。コンサルタント会社などは『合法であると信じているが、あまりお勧めできない』との立場を取っている。実際、同じようなことをMedicareで行うことは違法とされている。

- 企業が提供する医療保険プランで、

などの措置を講じることにより、高額給付を受ける従業員にとってデメリットになるような給付内容にする。

- 医療機関ネットワークを絞り込む

- 慢性疾患用の処方薬に関して自己負担を高く設定する

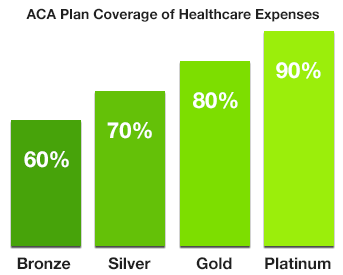

- 高額給付従業員を対象に、Exchangeで"platinum"クラス(給付内容・水準が4段階で最高クラス)の保険プランを購入する仕組みを設ける。

- "Platinum"クラスの保険プランの保険料は、年間$6,000程度だが、例えば血友病患者であれば、年間30万ドルの給付が必要となる。

- 従業員が直接保険プランを購入できるよう、その分昇給させてもよい。

- 企業は高額給付と保険料負担の差額を節約できる。

- 従業員は内容がより充実した保険プランに加入できる。

- Exchangeの方は、健康状態に拘わらず、応諾義務が課されているので、受け入れざるを得ない。

しかし、医療費負担の抑制を考える企業の方で、こういう仕組みに気付いて真剣に検討を開始しているところが増えているらしい。

上記sourceを読んでいる限りでは、Exchangeにも多額の税が投入されており、明文規定はないものの、高額給付従業員のみをExchangeに移行させるのは問題だと思う。かつてWal-Martが『従業員の医療費を公的負担に付回している』と大批判されていたのを忘れてしまったのだろうか。

※ 参考テーマ「医療保険プラン」、「無保険者対策/連邦レベル」、「Wal-Mart」

| Source : | D.C. Health Insurance Tax Triggers Insurer Pushback (Kaiser Health News) |

州立Exchangeの運営に対し、本格稼動初年の2014年は連邦政府から助成が行われていた。しかし、2015年以降は独立採算が求められるため、様々な方策が検討されている。(「Topics2012年10月1日 Exchangeを使え:D.C., VT州」参照)。もちろん、州政府の一般財源を充当するところもあるだろう。いずれにしても、本格稼動2年目のコスト増要因であることは間違いない。

- Washington, D.C.

D.C.域内で販売される全保険商品に、年間1%の付加税を課すことを検討。

2015年にD.C.立Exchange運営に要する金額は$28M。これをExchnageで販売されている保険プランに限って課税するとなると、加入者一人当たり17%の保険料負担増となる。

D.C.立Exchangeで保険プランを販売していない保険会社は徹底抗戦する構えである。

- Hawaii

一旦はすべての保険関連会社に一定の負担を求めることを検討したが、断念した。運営費総額$4.7Mのうち$1.5Mについて一般財源を充てることとし、残りはさらに検討することとなっている。

- Minnesota

既に(Exchangeでの?)保険料収入に対して3.5%の課税をしている。

- Nevada

Exchange加入者一人当たり$4.95~$13/Mの税負担を保険会社に課している。

- California

Exchange加入者一人当たり$13.95/Mの税負担を保険会社に課すことを検討している。

※ 参考テーマ「無保険者対策/州レベル全般」、「無保険者対策/連邦レベル」、「無保険者対策/CA州」、「無保険者対策/MS州」、「無保険者対策/D.C.」、「無保険者対策/その他州」

5月13日 Seattle市:最低賃金$15へ

| Source : | How Seattle Agreed to a $15 Minimum Wage Without a Fight (Businessweek) |

5月1日、Seattle市(WA州)の市長は、最低賃金を今の$9.32/hから$15/hに引き上げることで関係者の合意を取り付けた、と公表した。

合意内容は次の通り(右図参照)。500人未満の企業の最低賃金は、2015年に$15/hに到達した後、500人以上企業の物価スライドを上回るスピードで2025年まで引き上げられていくことになる。ちょっとこの辺りが怪しい気もするが、それでも関係者の合意が成立した意味は大きい。

- 2017年:従業員500人以上規模の企業に$15/hを適用

- 2018年:医療保険プランを提供している500人以上規模の企業に$15/hを適用

- 2019年:チップを含めた時給を$15/hに

- 2021年:全ての企業の時給を$15/hに

- 物価スライドを適用し、2025年には全ての時給を$18/hにする。

あとは、市議会の条例制定を待つばかりである。

※ 参考テーマ「最低賃金」

| Source : | U.S. agency urges private lenders to ease automatic default rules on student loans (Washington Post) |

GALLUPの最新調査によると、ということがはっきりと表れている。

- 18~49歳の家計にとって最も金銭的に大きな負担となっているのが、大学の授業料・ローン返済

- 50歳以上の家計にとっては、医療費

若い間は自分が借りたローンの返済、後半は子供の学費、ローン返済負担が中心だろう。当websiteでも、大学を卒業した若者の学費ローン返済負担は重いことを何度が紹介してきている。

このように、ただでさえ重い負担感のある学生ローンだが、その保証人(多くは親や祖父母)が死亡したり破産に陥ったりすると、学生ローンの当事者も自動的に破綻を宣告されてしまう("Auto Defaults")という規定があるそうだ。この"Auto Defaults"を回避するためには、保証人の死亡または破産宣告後すぐに残高を全額支払ってしまうしかない。

やむなく"Auto Defaults"になってしまうと、クレジットに傷がつき、就職が不利になったり、住居の賃貸ができなくなったり、車の購入ができなくなったりする。ある日突然大きなハンディキャップを背負うことになる。

政府当局は、借入人に"Auto Defaults"を回避する様々な選択肢を用意するよう、金融機関に指示を出したそうだ。アメリカの中間層も崩壊の危機に直面しているのかもしれない。

※ 参考テーマ「教 育」

| Source : | New Perk Gives Federal Employees a Break on the Cost of Education (Government Executive) |

OPMがメリーランド大学(UMD)と提携して、連邦職員とその家族に新たな教育ベネフィットを提供することとなった。25%割引された州外授業料は、州内授業料よりは高くなっている。

- MD州以外に住む連邦政府職員(配偶者及び扶養家族を含む)について、University of Maryland University College(UMUC)の州外授業料を25%割り引く。

- ただし、MBA、経営者養成、医療などの授業は対象外。

連邦職員にとって魅力あるベネフィットであることは間違いないが、それよりもその子弟が利用できるのが最も魅力的である。UMDも、州外からの優秀な学生が集まってくることを期待しているのだろう。

※ 参考テーマ「ベネフィット」