同大学のwebsiteによれば、2012-2013年の授業料(含む寮・食費)は、$52,155となっている。400万円強である。当然、多くの学生達はローンによる支援を受ける必要性が出てくるところだが、同大学では、"no-loan policy"と銘打って、奨学金制度を用意している。その2012年度の概要は次の通り。

- 奨学金額は、親の収入、資産、家族人数などから一定の計算式に基づいて算出される。基本的には必要度に応じて提供する。

- 45.1%の学生(798人)が奨学金を受け取っている。

- 学生の受取金額は、$1,492~$52,698と幅広く、平均は$33,995となっている。

- 奨学金の総額は、$24.5Mに達する。

- 財源は、Duke Endowmentからの拠出金、学生会の募金活動で集めた寄付金、卒業生からの寄付金となっている。

もちろん、このような形になるまでには時間がかかっている。

- 初めは、ローンに上限(年間$4,500、4年間で$18,000)を設けることから始めた。

- 2006年に、Duke Endowmentから年間$875,000の拠出が認められ、ローンの年間上限額を$3,000に引き下げた。

- 2007年、やはりDuke Endowmentから年間$15Mの追加拠出が認められ、ローンによる支援策を廃止し、奨学金制度に完全移行した。

- これにより、"no-loan policy"と"need-blind admission policy"を実現した。この両方針のもとで、親の経済力に関係なく、優秀な学生を入学させることができるようになる。

Davidson Collegeでは、そのような逆戻りの措置は採らず、上記2つの基本方針を堅持している。これにより、卒業する学生の割合は88%を維持しており、その95%が就職または進学している。しかも、学生達がローンを抱えずに勉学に集中するため、高給で就職できているという。そして、彼らがまた奨学金の原資となる寄付を行ってくれるので、好循環が生まれている。

ここまで書いてみて、感想を3点。

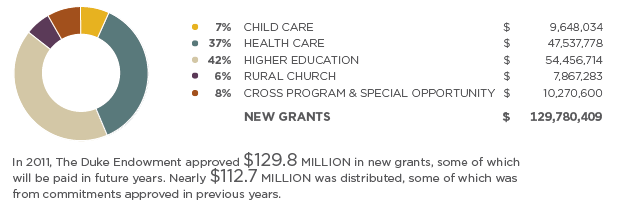

- Duke Endowmentの資金力(=基金の大きさ)が凄い。奨学金を含めた高等教育への支援だけでなく、子育て、医療、教会活動にも支援をしており、2011年には、総額$129.8Mの拠出を約束している。

また、それらの原資となる基金規模は、$2.7B(2010年)、投資収益率は15%近くに達している。

こうした民間の資金が人材育成に大きな力を発揮している。

- 60%の卒業生が寄付しているというのは驚きである。上述のように、好循環が生まれているとしたら、それはまったくもって卒業生の力、民間の力で教育を支えていることになる。

- ただ、こうした好循環を生み出せるのは、名門大学に限られているのではないだろうか。大学卒業生一人平均$25,000のローン残高を背負っている状況(「Topics2012年8月5日 就職難+ローン」参照)からすれば、このように恵まれた環境で卒業する学生と、まったくそうした状況にない学生が存在している、ということになる。民間の力で伸びるところを伸ばすという仕組みは、それだけ差が生じることにもつながる。どこかで公的な支援の仕組みも必要になるのではないかと思う。