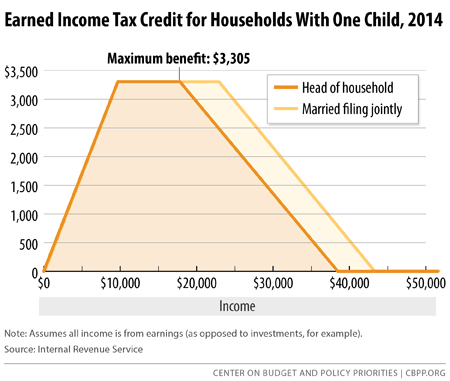

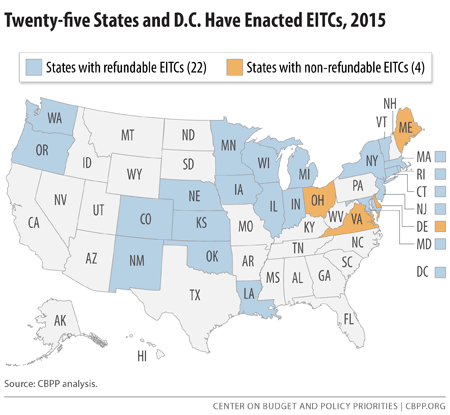

ポイントは次の3点。

- 2014年のEITCは増額(下図は母一人子一人、年収$15,000程度の場合)

- 州政府版EITCを採用している州の数は、変化なし

- 一部の州でEITCを増額している(上記sourceのTable1)

※ 参考テーマ「労働市場」、「解雇事情/失業対策」、「最低賃金」

| Source : | Minimum Wage for New York City’s Tipped Workers Will Increase to $7.50 (New York Times) |

NY州は、賃金審議会の勧告通り、チップ労働者の最低賃金を引き上げることを決定した。ただし、勧告に含まれていたNY Cityだけさらに引き上げる案については採用しなかったようだ(「Topics2015年2月8日 Tipped Minimum Wage」参照)。

NY州知事は、州の一般最低賃金をさらに引き上げたいとの意向を示している。一連の決定、今後の流れ及び州知事の将来への意向については、次のようにまとめられる。想定どおり、レストラン業界は営業を続けていられない、顧客に転嫁するしかない、と反発しているそうだが、新しい賃金モデルを採用するところが出始めた。チップ制をやめてサービス料として一律上乗せして請求するモデルだ。まさに日本式なのである。New Yorkersがこの方式を受け容れれば、全米に広がる可能性が出てくる。

現行制度 一般最低賃金 Tipped Minimum Wage Maximum Tip Credit 備 考 連邦レベル $7.25/h $2.13/h $5.12/h $30/M以上 New York州 $8.75/h $5.00/h $3.75/h Food service workers $5.65/h $3.10/h Service Employees $4.90/h $3.85/h Service Employees in Resort Hotels

↓

2015年12月31日 一般最低賃金 Tipped Minimum Wage Maximum Tip Credit 備 考 New York州 $9.00/h $7.50/h $1.50/h 3カテゴリーを統合

↓

州知事提案 一般最低賃金 New York州 $10.50/h New York City $11.50/h

※ 参考テーマ「最低賃金」

| Source : | New Jersey court slaps down Christie plan on pension contributions (Reuters) |

New Jersey州(NJ州)知事(R)は、州政府職員年金への拠出額を$1.6B削減する予定であったが、2月23日、州裁判所一審で否決されてしまった。州知事は上告するとしているが、州議会両院で多数を握る民主党は、『州裁判所の判決は予見されたものであり、州知事の無責任な政策の結果だ』として、新たな解決策を模索するとしている。

NJ州政府職員年金は、全米で一番財政状況が悪いプランであり、改善するためには、給付削減、拠出増しかあり得ない(「Topics2014年12月1日 苦境が続くNJ州年金」参照)。しかし、州財政も悪い状況であり、そう簡単に拠出を増やすわけにはいかない。

一方、州知事から州政府年金改革案について諮問を受けていた"The New Jersey Pension and Health Benefit Study Commission"は、翌2月24日、報告書を公表した(Pensions & Investments)。そこで示された改革案は次の通り。このような提案に民主党主導の州議会は乗ってくるかどうか。

- 現行年金プランを凍結(freeze)する。今後、ベネフィットの上積み、従業員拠出は行わない。

- 将来の年金受給水準を民間レベルに合わせる。

- 同時に、将来の医療保険給付水準も民間レベルに合わせる。

- 新たな年金プランをキャッシュバランス型とする。

- 州憲法を改定し、年金・医療プランの持続性を確保できるようにする。

- 現行制度の資産、給付債務を、職員組合に移管する。

格付け会社(Fitch)もNJ州債の格付けを既に『A』ネガティブにしており、解決策が見出せなければさらに格下げが行われることだろう。残された時間は少ない。

※ 参考テーマ「地方政府年金」

| Source : | The U.S. Department of Labor Announces a Revised Definition of “Spouse” Under the FMLA (Bond Schoeneck & King, PLLC.) |

2月23日、労働省(DOL)は、『Family and Medical Leave Act (FMLA)の適用原則を"State of Residence"(「居住地原則」)から"State of Celebration"(「挙式地原則」)に変更する』との改正案を正式決定にすると発表した(「Topics2014年6月23日 FMLAも"State of Celebration"へ」参照)。正式文書の公表は2月25日に予定されている。

発効は今年3月27日となっているが、連邦政府ベースでの挙式地原則は昨年、かなり広まってきたので、企業等の実務的な混乱はないと思うが、州政府ベースで同性婚を認めない立場から、改めて訴訟が行われるかもしれない。

※ 参考テーマ「同性カップル」、「人事政策/労働法制」

| Source : | Obama Administration Disallows Plans Without Hospital Coverage (Kaiser Health News) |

HHSは、企業提供医療保険プランに入院給付を義務付ける方針だったが、2015年に限っては、昨年11月4日までに契約した医療保険プランであれば入院給付を含まないプランでもペナルティを課さないことで正式決定した(「Topics2014年11月26日 入院給付を義務付けへ(2)」参照)。ことから、2015年については義務付けできないと判断した。

- 既に多くの企業が契約済みとなっていた

- HHSが公表していた給付比率計算式(calculator)に入院費が含まれていなかった

後者の給付比率計算式(calculator)は、PPACAで定められている企業提供プランとしての最低給付率(60%)を上回っているかどうかを判断するための計算式である。かかった医療費のうち最低60%は保険給付で賄うようになっていなければならない。この計算式で60%を超えた企業プランは、"calculator-approved plans"と呼ばれ、適格プランとしてみなされる。その大事な計算式に入院費が入っていなかったのだから、HHSのミスとしか言いようがない。

いつも思うのだが、アメリカの立法は結構大雑把で、大事な計算式や言葉の定義は後からついてくる。立法の決断は早いが実際の施行までに多くの紆余曲折がある。今回のPPACAはその典型のようである。日本のように細かいところまで事前に決めようとすると法制に時間がかかるが、施行で混乱することは少ない。どちらがよいのか、悩ましいところである。

※ 参考テーマ「医療保険プラン」、「無保険者対策/連邦レベル」

| Source : | 800,000 HealthCare.gov users received wrong tax information (Washington Post) |

2月20日、連邦政府は、2014年にHealthCare.govを通じて保険加入した約80万人に、誤った税務情報を送付してしまったと発表した。同時に、これらの人々には、納税申告書の提出を2~3週間遅らせるよう求めている。もしも既に納税申告所を提出してしまった場合には、修正申告を余儀なくされる。

せっかく、2015年用の保険加入についてはwebsiteのトラブルは少なくて済んでいたのに、2014年分について再びトラブルが生じてしまった。

ただでさえ、納税申告ではトラブルが多いと予想されているのに、この連邦政府による誤情報の提供は、混乱に拍車をかけることになる(「Topics2015年1月6日 納税還付で混乱必至」参照)。

また、情報漏えい疑惑も晴れておらず、HealthCare.govの信頼性回復は相当先のことになりそうだ(「Topics2014年1月23日 HealthCare.govから情報漏洩」参照)。

※ 参考テーマ「無保険者対策/連邦レベル」

| Source : | States Can Adopt or Expand Earned Income Tax Credits to Build a Stronger Future Economy (Center on Budget and Policy Priorities) |

かつて紹介した州政府版EITCのアップデート版である(「Topics2014年2月3日 州政府版EITC」参照)。

ポイントは次の3点。最低賃金よりは優れた政策ツールだと言われながら、なかなか拡充されていかない。

- 2014年のEITCは増額(下図は母一人子一人、年収$15,000程度の場合)

- 州政府版EITCを採用している州の数は、変化なし

- 一部の州でEITCを増額している(上記sourceのTable1)

※ 参考テーマ「労働市場」、「解雇事情/失業対策」、「最低賃金」

| Source : | Employee Contributions to Public Pension Plans (National Association of State Retirement Administrators) |

上記sourceは、地方政府職員年金における職員の掛け金についてまとめた調査結果である。ポイントは次の3点。それにしても、投資収益が年金原資の61%を占めているというのは、ちょっと驚きである。地方政府や職員の掛け金負担を抑制するためということだろうが、相当なリスクを背負いながらのハイリターンをもとめざるを得なくなる。

- 地方政府年金における原資(1984~2013年)において、職員掛け金の割合は13%を占める。

- 地方政府職員のうち、25~30%は連邦公的年金(Social Security)に加入していない。

- 2009年以降、35の州で、職員の掛け金を増やしているし、その増やし方も様々である。

※ 参考テーマ「地方政府年金」