その不法移民の居住地は、次の6州で全体の6割を占めてしまう。特に、CA, TX, FL州のウェイトが大きい。

アメリカと長い国境を接するメキシコからの不法移民は減少傾向にあり、その他の国からの不法移民が今回の微増に寄与している。

こうした不法移民の微増が、移民制度改革法案の審議に影響するのかどうか。

※ 参考テーマ「移民/外国人労働者」

| Source : | California immigrant driver’s licenses bring many questions (Sacramento Bee) |

CA州議会が不法移民に運転免許証を交付することを認めたことに、疑問が生じていると報じられている(「Topics2013年9月16日 CA州:不法移民に運転免許証」参照)。疑問は主に次の4点。実は、NM州、WA州は、連邦政府からの規制が発効する以前に、不法移民に完全な運転免許証を交付することができるようにしていた。しかし、その運転免許証を求めて、州内外から不法移民の申請が殺到し、中には不正な申告や、犯罪に絡むものまで多数出てきているそうだ。

- 完全な免許証ではなく、連邦政府関係では利用できない。

⇒これは、就職活動、公的扶助、投票権登録などには利用できないことを意味する。

- 免許証発行に居住証明が必要となる。

⇒公共料金請求書、家屋の賃貸契約書などでよいとされる。しかし、これで本当にそれが申請者本人であるかどうか、本当にそこに居住しているのかどうかを確認するには大変な作業が必要となる。後述のNM州、WA州を参照。

- 完全免許証であることを示す"DL"(for driving license)ではなく、それとは異なるイニシャル(例えば"DP"(for driving privilege)を免許証番号の前に記すことになる。

⇒これにより、連邦政府関係の手続き等では利用できないことになる。そして、次の懸念につながる。

- 強制国外退去対象者リストになり得る。

⇒これは当websiteで何度も言及してきたところである。

NM州知事は、不法移民に対して完全免許証を交付することができなくなるよう、積極的に動いているという。今回のCA州の法律が成立すれば、なおさらその運動に拍車がかかるであろう。

また、WA州では、不正申告や犯罪がらみの申告を防止するため、居住証明を厳しくしたそうだ。おそらく、CA州でもやがてそうした対策を講じる必要が出てくるだろう。

※ 参考テーマ「移民/外国人労働者」

| Source : | Another Hiccup for Obamacare’s Small Business Marketplaces (Businessweek) |

小規模企業向け保険プランのExchangeである"SHOP"で、またまた躓きが起きてしまった。36州で10月1日に保険加入申し込みができず、一月遅れの11月からとなった。

SHOPでは、既に『選択型SHOP』が準備が間に合わず、一年遅れとなっている(「Topics2013年6月12日 選択型SHOPは1年遅れ」参照)。

PPACAの重要な柱であるExchangeに綻びが生じている。しかも、無保険者対策の対象となる小規模企業の関連で。

※ 参考テーマ「無保険者対策/州レベル全般」、「無保険者対策/連邦レベル」

| Source : | Health Insurance Marketplace Premiums for 2014 (ASPE) |

10月1日の保険加入申し込み受付開始を前に、連邦立Exchangeを中心とする36州のExchangeの保険料が明らかになった。ポイントは次の通り。3.の保険料が抑えられたという点は、『医療機関のネットワークを絞った』結果であることを知ってしまった後では虚しく聞こえる(「Topics2013年9月25日 Exchange低保険料の秘密」参照)。

- 個人は、平均で53プランの選択肢の中から選択することができる。最も多い州で169プラン、最も少ない州で6プラン。

- 各Exchangeでは、平均8社の保険会社が算入する予定である。

- 保険料補助金(tax credit)を受け取る前の保険料は、以前の予測よりも16%低く抑えられた。

※ 参考テーマ「無保険者対策/州レベル全般」、「無保険者対策/連邦レベル」

| Source : | Struggling, San Jose Tests a Way to Cut Benefits (New York Times) |

財政状況が厳しくなっているSan Jose市(CA州)が、市職員のベネフィット削減に挑戦しようとしている。ポイントは次の通り。San Jose市は、昨年の市民投票で、市職員のベネフィットの大幅削減について70%の賛成票を得ている(「Topics2012年6月8日 年金改革案を承認:San Jose市」参照)。つまり、市民からのバックアップを受けての削減案であり、労組側は危機感を強めている。

- 新規採用者から、別制度の年金・医療保険プランとし、給付水準を大幅に引き下げる。

- 現役職員については、①新規採用と同様のプランに加入するか、②現行通りのプランのまま大幅な自己負担増を受け入れるか、の選択を求める。

こうした事態に、市議会民主党が主導権をとって削減案を進めようとしている。労組の味方と自負する民主党だからこそ、この困難な局面を打開しなければならない、ということらしい。

逆に言えば、それほど市財政が危機に陥っているということだ。市の監査役は、『年金レイオフだ』と表現している。市職員への年金・医療給付を賄うために、市の行政サービスの質を大きく落とさざるを得なくなっており、その中には、現場職員のレイオフも含まれているからだ。

市民をバックにする市長、市議会民主党と、州憲法を盾にする労組。果たしてどちらに軍配が上がるのか。CA州の自治体の動きから目を離せない。

※ 参考テーマ「地方政府年金」

| Source : | After Drop, Number Of Immigrants Illegally In U.S. Levels Off (NPR) |

Pew Research Centerの最新の推計によると、アメリカ国内に不法に滞在している者の数は、景気後退に伴って一時減少していたものの、2012年は1,170万人と微増している模様である。その不法移民の居住地は、次の6州で全体の6割を占めてしまう。特に、CA, TX, FL州のウェイトが大きい。アメリカと長い国境を接するメキシコからの不法移民は減少傾向にあり、その他の国からの不法移民が今回の微増に寄与している。こうした不法移民の微増が、移民制度改革法案の審議に影響するのかどうか。

※ 参考テーマ「移民/外国人労働者」

| Source : | So If the Maryland Health Insurance Rates Are So Cheap Why Did I Get This Postcard From Maryland Blue Cross? (Health Care Policy and Marketplace Review) |

MD州のExchangeで提供される保険プランの保険料は安いのではないか、との印象を持っていた(「Topics2013年7月28日 MD州:個人保険料は最低水準に」、「Topics2013年9月9日 Exchange速報」参照)。しかし、上記sourceによると、保険料を下げるために、医療機関のネットワークを絞っているという。

同様のことは、他の州でも起きているという。『保険会社は、Exchangeには提携医療機関をうんと絞った保険プランを提供し、保険料を抑制する一方、民間市場では十分に提携医療機関を確保した保険プランを用意するという戦略をとっているのだ』というのが、上記sourceの見立てである。

- マッキンゼーの調査では、13州で提供される保険プランのうち、HMOの割合が47%を占める。2012年はたったの5%しかなかった。

- CA州で提供される最も安い保険料プランでは、州南部の企業で提供される保険プランが契約している医療機関数の半分しかない。

- San Diegoでは、契約しているプライマリーケアの医師がたったの204人しかいない保険プランがある。

上記sourceから1週間後に掲載されたNew York Times紙では、より明確に保険会社の低保険料戦略を解析している。こうすることで、慢性病、既往症を持つ人は、Exchangeに加入していても、複雑な病状をMedical Centersで診てもらうことができないことになったり、結局、ネットワーク外の医療機関に診てもらうことで多額の負担を強いられることが出てくる。これらの人々は、Exchangeで保険加入することが事実上阻まれる可能性が高まっているのである。

- 契約する医療機関の数を制限する。

- 地域医療の中心となっているMedical Centersと契約しない。

- 保険給付における診療報酬を低価格にする。これにより、専門医との契約は大幅に制限される。

確かに、Exchangeにより保険加入は促されるかもしれないが、これでは保険プランの二層化が進んでしまうような気がする。さらに、「選択肢を提供する」というPPACAの無保険者対策の柱、"Exchange"は、結局、低所得層、既往症保有者の医療機関へのアクセスを大きく制限することになるかもしれない。

PPACAは、保険給付の内容については最低ラインを規定したが(「Topics2013年8月29日 Bare Bones Health Plans」参照)、保険プランと契約する医療機関についてはほとんど規定していない。結果的に、PPACAは大きな抜け穴を作ってしまったようだ。

※ 参考テーマ「無保険者対策/州レベル全般」、「無保険者対策/MD州」、「無保険者対策/CA州」、「医療保険プラン」

| Source : | Health Care Changes Ahead Survey (Towers Watson) |

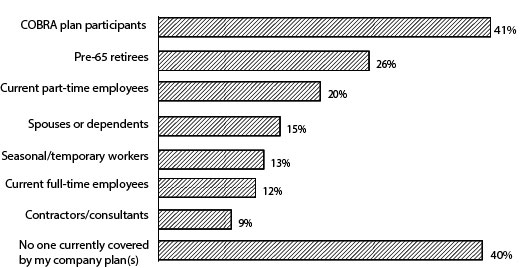

PPACAの本格施行が目前に迫り、企業側の対応がだんだん明らかになってきている。まずは、上記sourceの調査結果にそって、そのポイントをまとめてみる。医療保険コストを抑制するための方策として、最近大きく報じられるようになってきたのは、上記3.にあるように、「配偶者の保険加入の扱い」と「パートタイマーの扱い」である。

- PPACAの規定の中で、企業側が懸念を抱いているのは次の2項目。

- PPACAにより、フルタイマーに関する医療保険コストが増加する。

- 何らかの対応をとらなければ、2018年から始まる"Cadillac Tax"が課税されてしまう。(「Topics2012年10月30日 Cadillac Taxのインパクト」参照)

- 従って、医療保険コストを抑制するための対策を導入する必要がある。実際、PPACAが成立してから様々な対策を行ってきた結果、2014年の医療保険コストの伸びは、1.5%ポイント程度抑制できそうである。

- まずは、退職者、特に65歳以前の退職者について保険提供を止める企業が多くなっている。

(AIS Health)- ここに来て、配偶者・被扶養者の保険加入に追加負担を求める流れが大きくなっている。

Trader Joe'sの場合は、連邦政府からの保険料補助金に加えて企業が補助を出すということになるので、従業員にとってはかなり有利な扱いになるかもしれない(「Topics2013年9月12日 若者もExchangeへ」参照)。

- 配偶者の保険加入に関する変更

配偶者の保険加入に関する変更として、大きく3つに分類される(AIS Health)。

- 配偶者の保険加入を一切認めない。

- 働いている配偶者でその職場で保険加入が可能な場合には、保険加入を認めない。

- 配偶者の加入を認めるが、追加負担を求める。

Mercerの調査では、1.を実施している企業が6%、3.を実施しているのがやはり6%ということで、既に1割超の企業が対応を打ち出している。今後もこの流れはどんどん大きくなっていくようだ。

では、どうしてこのような流れができつつあるのか。それは、PPACAに基づく、①企業の保険提供義務付けと、②"Exchange"の創設、本格始動である。

企業に保険提供が義務付けられるということは、配偶者の職場でも保険提供があるはず、という理屈が成立する。それならば、従業員の配偶者もそちらで保険加入すればよい、ということになる。

もう一つのExchange。こちらは、個人に保険加入プランの選択肢を示すものとなる。企業が配偶者の保険加入を認めなくても、その配偶者はExchangeで保険加入することができるようになる。さらに、配偶者の場合には保険提供義務違反とはならず、ペナルティの対象とならない。ペナルティなしでExchangeに移行できることになるのも大きい。

もちろん、こうした措置は、従業員、就職希望者の採用、引き止め策としてはマイナスになる。社会通念と人事政策、コスト管理のバランスの中で決めていく話であり、一様な対応にはならないとは思う。

- UPS

2014年から、非組合員、ホワイトカラーの職員の配偶者の保険加入を認めない。これにより、約15,000人が影響を受ける。他企業の動向を見極めて決定することとしていたが、同社独自の市場調査によれば、35%の企業が働いている配偶者を保険からはずすことを計画していることがわかった。

- University of Virginia (UVA)

2014年以降、働いている配偶者でその職場で保険加入が可能な場合には、UVAの保険加入を認めない。

- Xerox

働いている配偶者が保険加入する場合のペナルティを、$1,000から$1,500に引き上げる。

- パートタイマーの保険加入に関する変更

一方、パートタイマーについては、これまで当websiteで紹介してきたように、パートタイマーのシフトを変更することで、ペナルティ対象となる週30時間就労とならないようにする、というのが多かったが、ここに来て、企業保険の対象から外してexchangeへの移行を促す流れが強くなってきている。

- Trader Joe's

週30時間未満のパートタイマーに提供してきた保険をやめる(Washington Post)。代わりに、"Exchange"に加入する場合には、$500を補助する。

- Home Depot

来年1月1日より、約2万人のパートタイマーに対する医療保険提供をやめる(Reuters)。これは、PPACAで"mini-med"が禁止されたことによるものである。

PPACAは、企業提供保険プランに大きな地殻変動をもたらしそうである。

※ 参考テーマ「医療保険プラン」、「無保険者対策/連邦レベル」、「無保険者対策/州レベル全般」、「Private "Exchange"」

| Source : | Pennsylvania proposes alternative to expansion of Medicaid (Reuters) |

Corbett PA州知事は、9月16日、Medicaid加入資格の緩和に代わる拡充代替案を公表した。骨子は次の通り。もちろん、メインは上記の1.である。これは、AR州、IA州の試みと同じである(「Topics2013年3月23日(1) Medicaid拡充へ妥協策」参照)。ただし、これを実現するためには、HHSの承認が必要となるが、両州とも未だに承認を得られていない(Reuters)。

- PPACAが求めているようにMedicaidの加入資格を緩和するのではなく、連邦政府の資金を利用して、低所得層の民間保険加入を促進する。

- これまでの外来診療窓口負担を止めて、Medicaid加入者に新たな少額の保険料負担を求める。

- 健康体のMedicaid加入者に、職探しを行なっていることの証明を求める。

Medicaidの資格要件を緩和してしまうと、将来、連邦政府が負担を縮減すると言い出した場合に緩和を止めることができなくなるかもしれない。それよりは、連邦政府の負担とひも付きにして保険料を補助しておけば、連邦政府が負担をやめるといったら、その補助金も止めてしまえばいいのである。金は欲しいがMedicaid拡充にはコミットしたくない、という提案である。HHSは、最終的にどのように判断するのだろうか。

※ 参考テーマ「無保険者対策/PA州」、「無保険者対策/AR州」、「無保険者対策/IA州」、「無保険者対策/州レベル全般」

9月22日 Medicaidの力不足

| Source : | U.S. government scales back Obamacare impact for 2014 (Reuters) |

9月18日、HHSは、今後の医療費支出の予測を公表した。2014年の医療費支出の伸びのうち、2/3以上がPPACAに起因するものだという。

- 2014年:伸び率 6.1%

- 2022年:伸び率 6.5%

- 2012~2022年:年平均伸び率 5.8%

PPACA本格施行後も、GDPの伸び率を大きく上回って増加していく見通しである。これでは、保険料が上昇し続けるか、それとも連邦政府の財政赤字が持続不可能になるか、という綱渡りを継続せざるを得なくなるだろう。

ところで、上記sourceが注目しているのは、この予測を行なうに当たっての前提の中で、無保険者がいかに保険加入すると見積もっているか、である。1年前の見積もりと比較したポイントは次の通りである。明らかにMedicaid加入者数の見積もりが大きく減退し、これが無保険者の保険加入見積もりの減少につながっている。ここからも、昨年の連邦最高裁の判決の重大さがうかがわれる(「Topics2013年9月21日 56%は$100未満で保険加入」参照)。

2014年 1年前の見積もり 今回の見積もり 無保険者の保険加入数 2,200万人 1,100万人 Medicaid加入者増加数 2,000万人 870万人 無保険者の民間保険加入数 - 290万人

※ 参考テーマ「無保険者対策/連邦レベル」、「無保険者対策/州レベル全般」

| Source : | FIFTY-SIX PERCENT OF THE UNINSURED COULD PAY $100 OR LESS PER MONTH FOR COVERAGE IN 2014 (ASPE/HHS) |

HHSの研究機関が推計を公表した。今回のPPACAの柱である、「Exchange+保険料補助金」と「Medicaid拡充」でどれだけの人達が保険加入することができるか、というものである。ポイントは次の表に要約できる。$100/M以下で加入できるのは、保険料補助金を受け取れる層があるからである。

*受給資格者 全 国(51州) Medicaid不拡充州(26州) Medicaid拡充州(25州) 総 数(a) 4,134万人 2,318万人 1,816万人 $100/M以下で加入可能 総 数(b) 2,320万人 934万人 1,386万人 b/a 56.1% 40.3% 76.3% $100/M以下で加入可能(全州がMedicaidを拡充した場合) 総 数(b) 3,210万人 **(1,824万人) 1,386万人 b/a 78.0% **(78.7%) 76.3%

*受給資格者:65歳未満のアメリカ国民・合法入国者で、ExchangeまたはMedicaidを通じて保険加入することができる無保険者

**上記sourceより、当websiteで計算した値

特に注目したいのは、すべての州がMedicaidを拡充した場合のインパクトである。当初のPPACAは、この姿を想定していたはずで、想定通りであれば、有資格無保険者の8割はかなり低い保険料で保険加入できたはずだった。やはり、連邦最高裁の判決は、PPACAに対して決定的なダメージを与えたのである(「Topics2012年6月30日 医療保険改革法に合憲判決」参照)。

※ 参考テーマ「無保険者対策/連邦レベル」、「無保険者対策/州レベル全般」