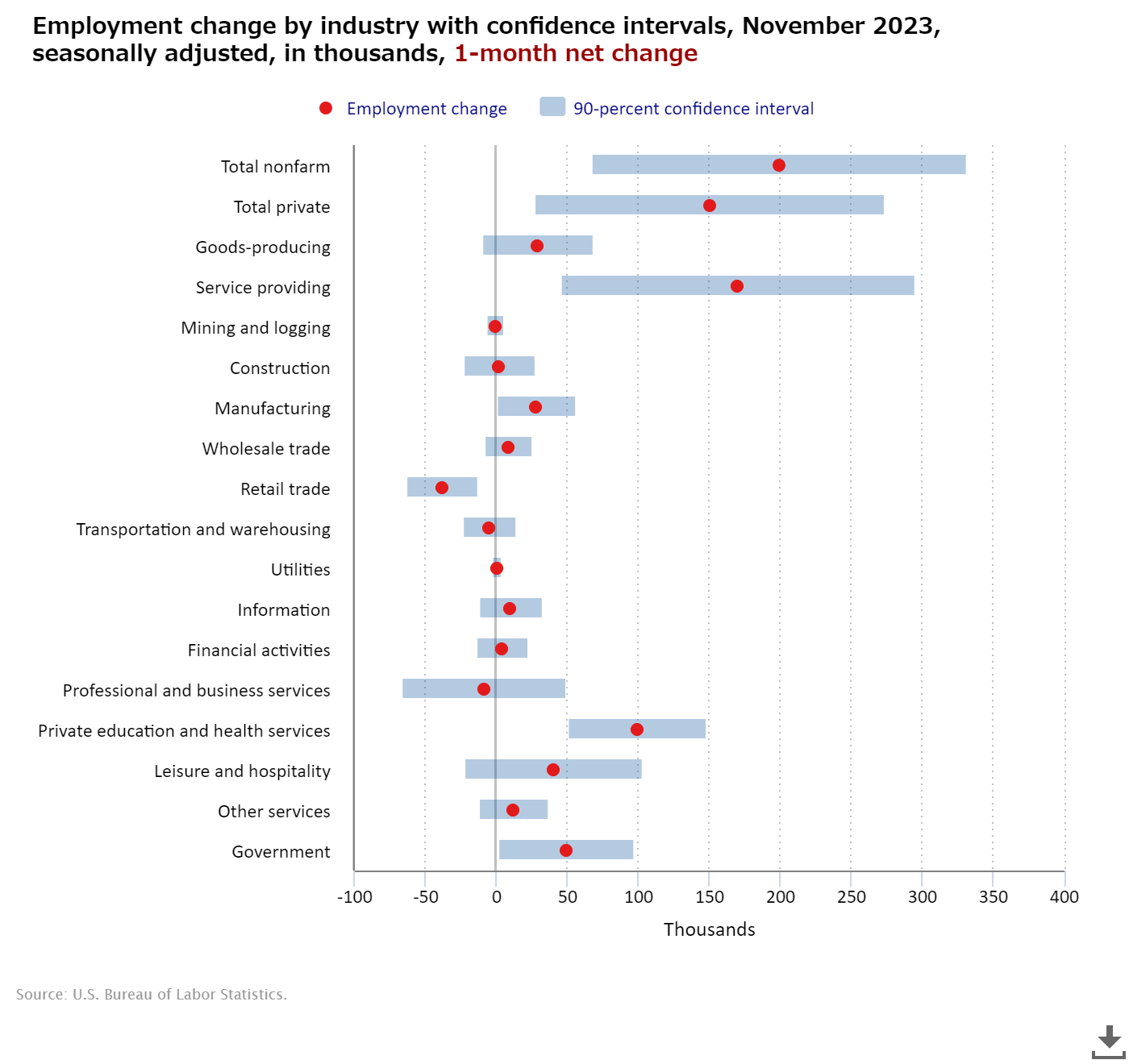

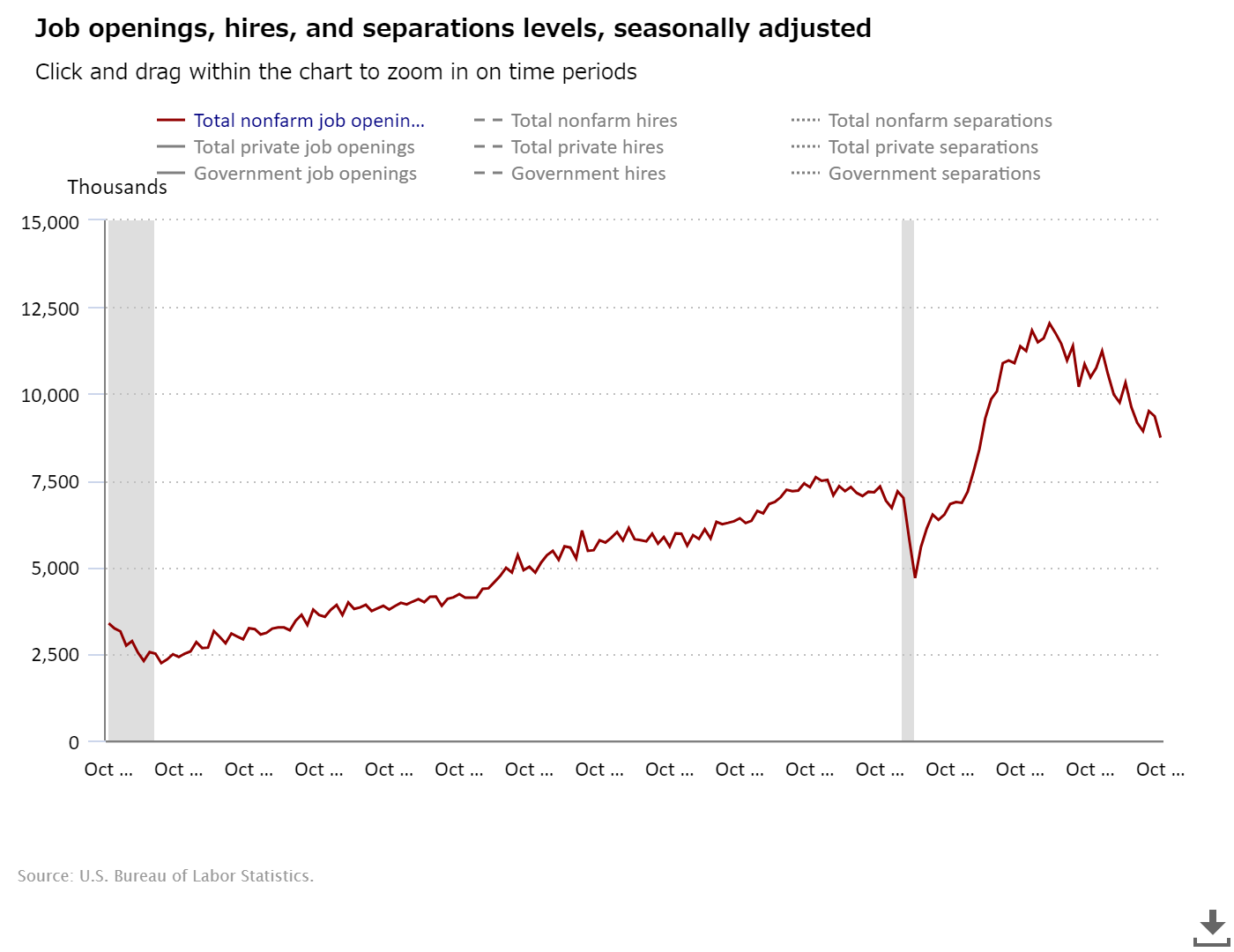

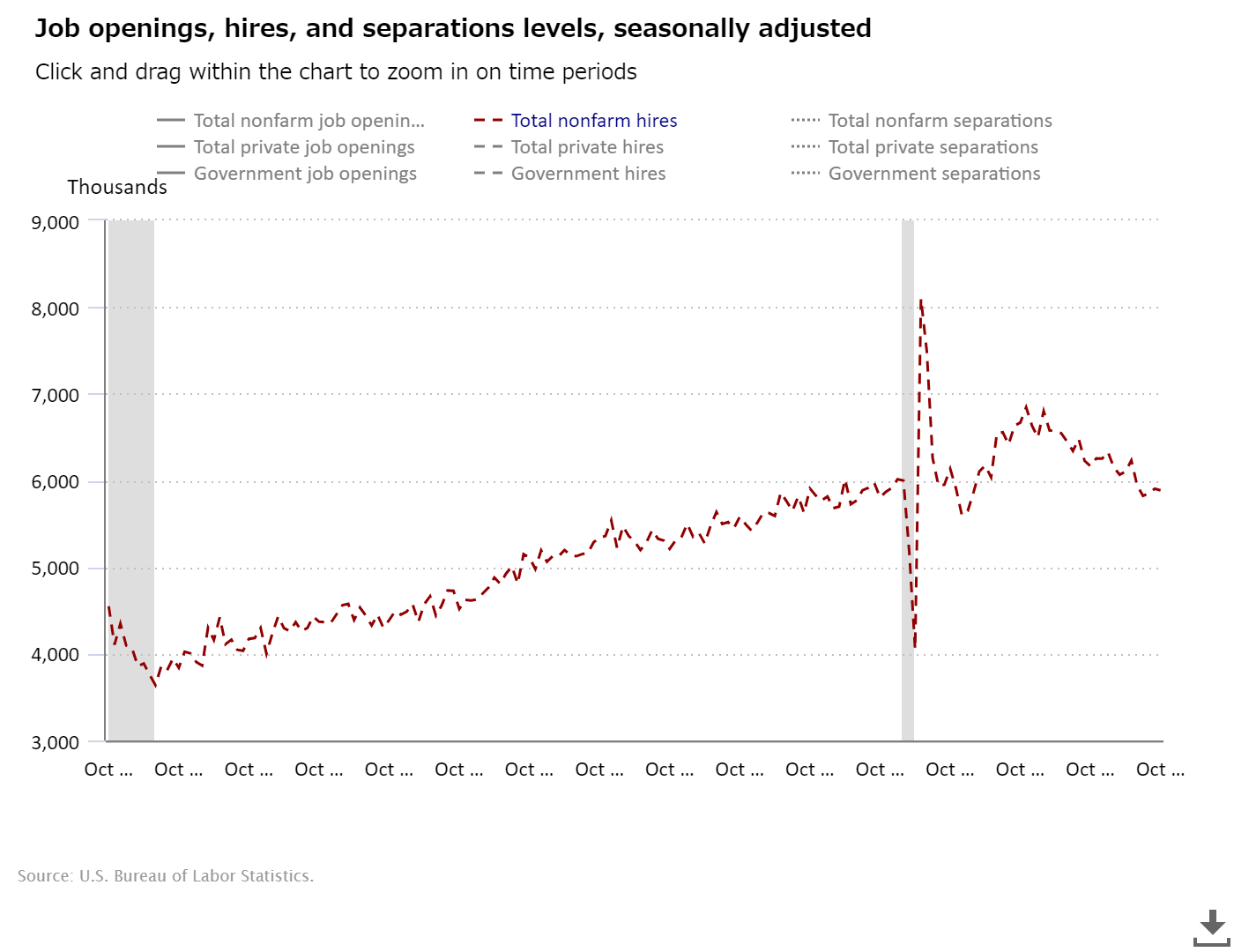

雇用者数は157.1M人となった(Table B-1. Employees on nonfarm payrolls by industry sector and selected industry detail)。業種別増加数は次の通り。若干勢いは弱まったものの、相変わらずサービス業での需要が高い。

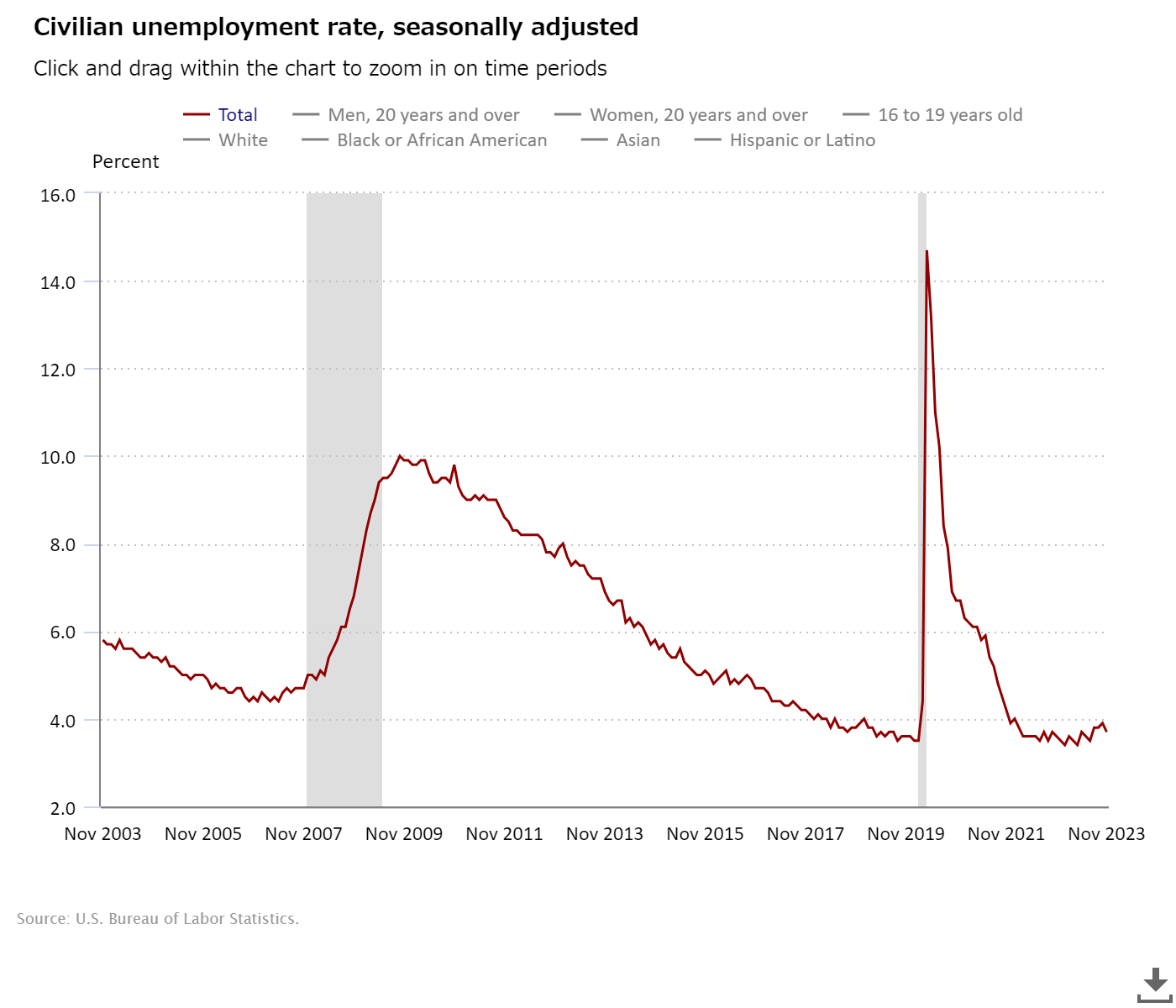

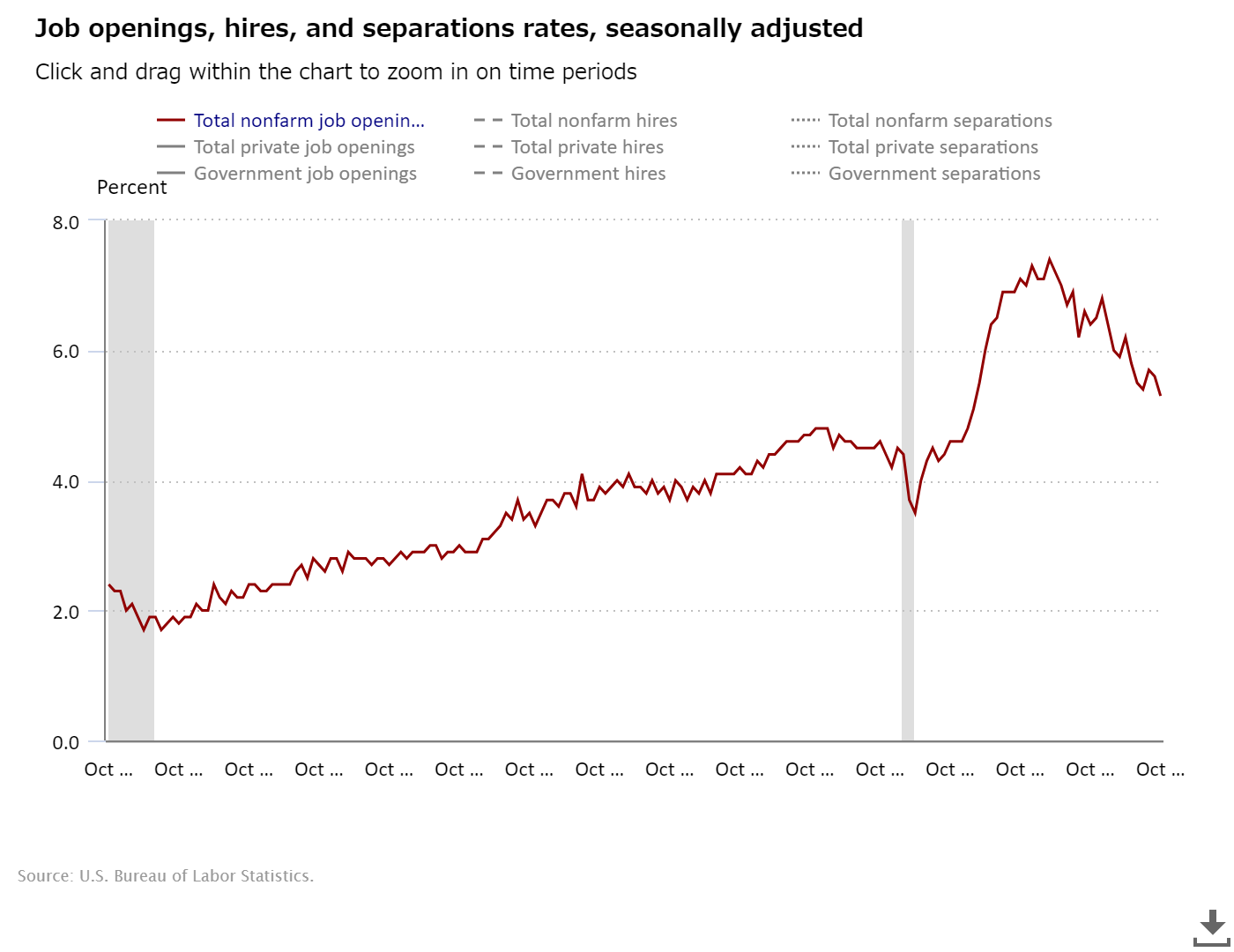

失業率は3.7%で0.2ppt低下した(Table A-1. Employment status of the civilian population by sex and age)。

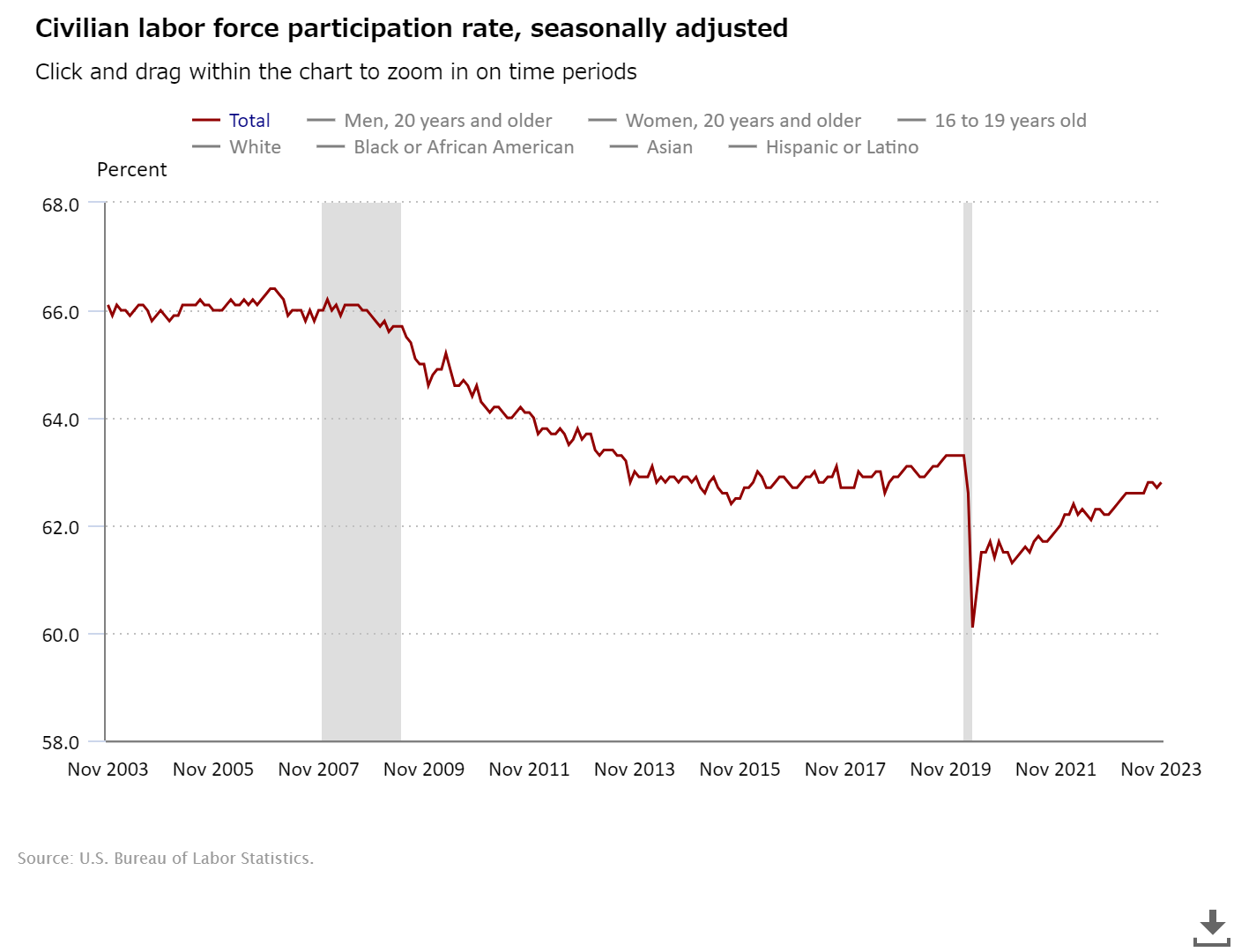

労働市場参加率は今月も62.8%とわずかに上昇。依然として、コロナ禍以前と比べて低水準が続いている。

25~54歳の労働市場参加率は83.3%で横ばい(BLS)。

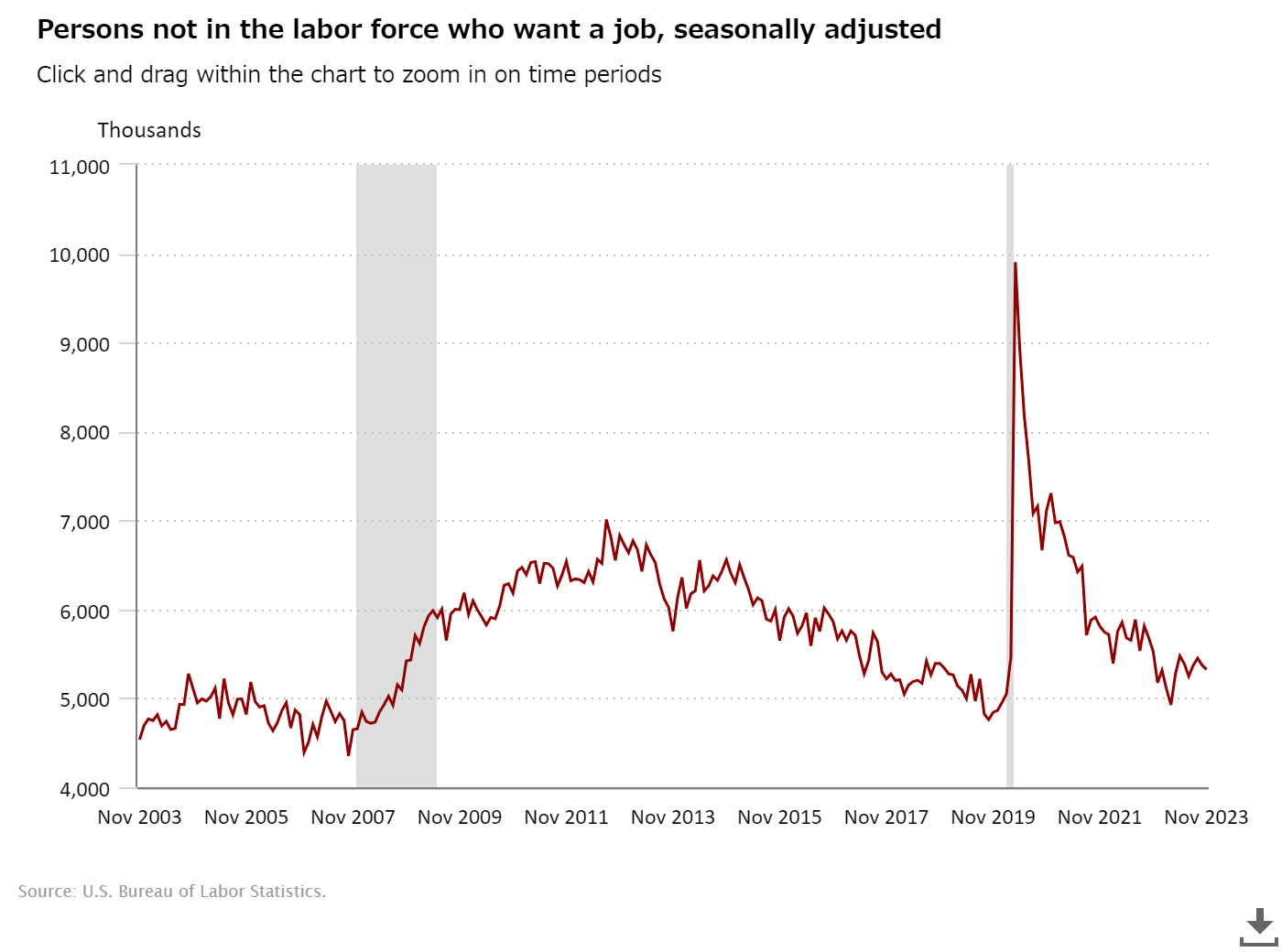

労働市場に参加していない人の中で仕事を得たいと考えている人数は引き続き減少した。

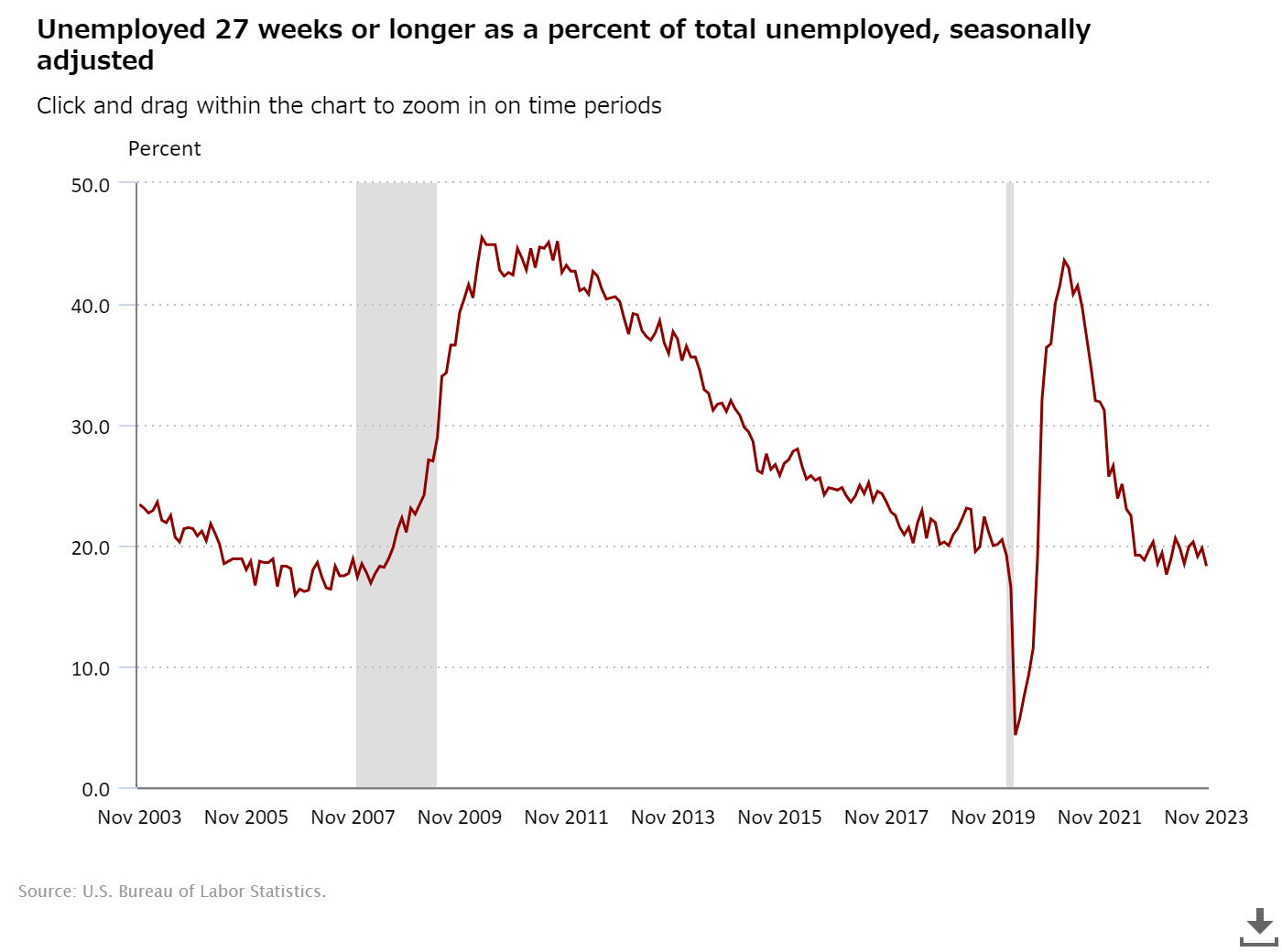

長期失業者(27週以上)の失業者全体に占める割合は、18.3%に低下した。

※ 参考テーマ「労働市場」

.png)

.png)

.png)

.png)