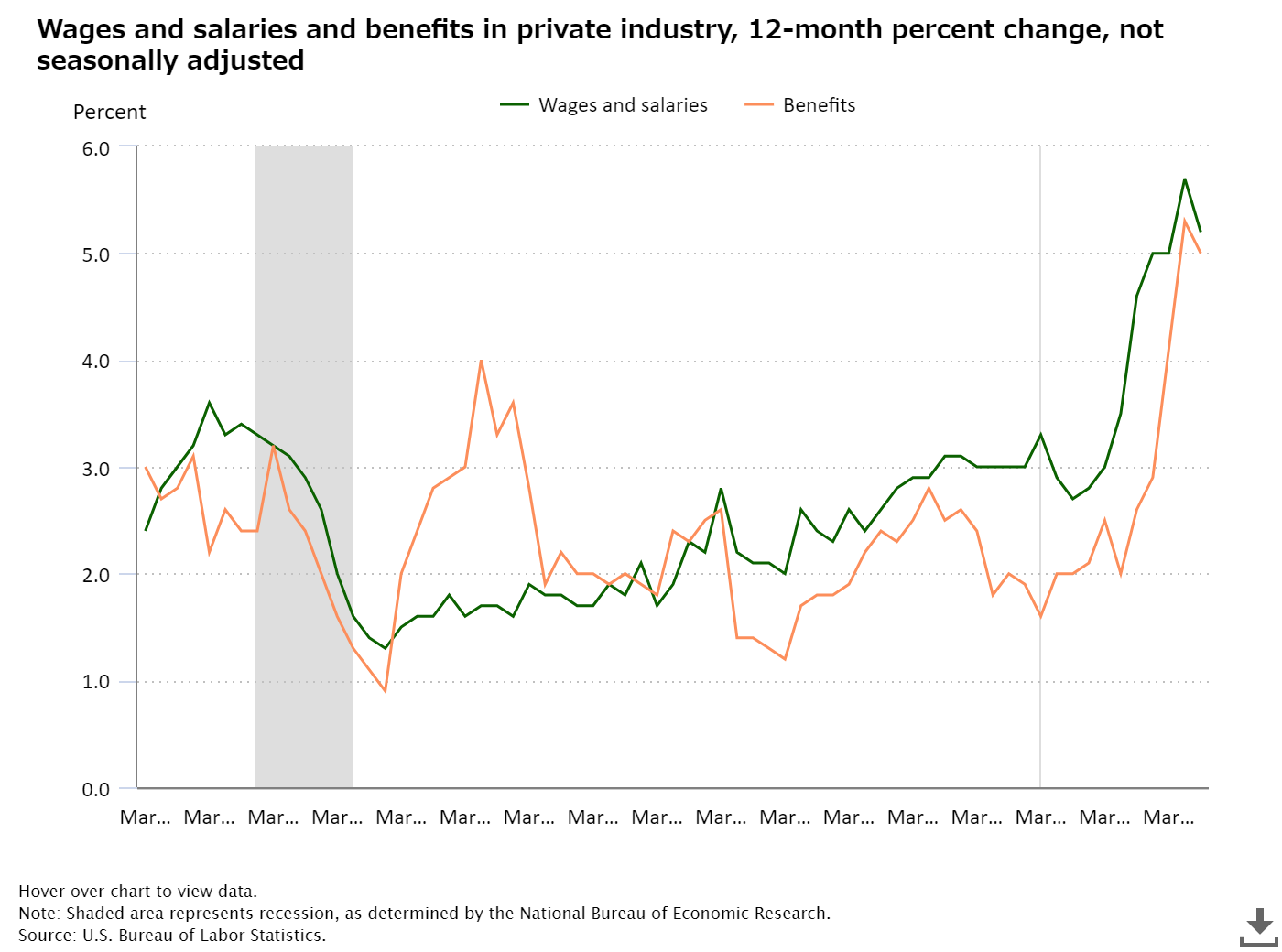

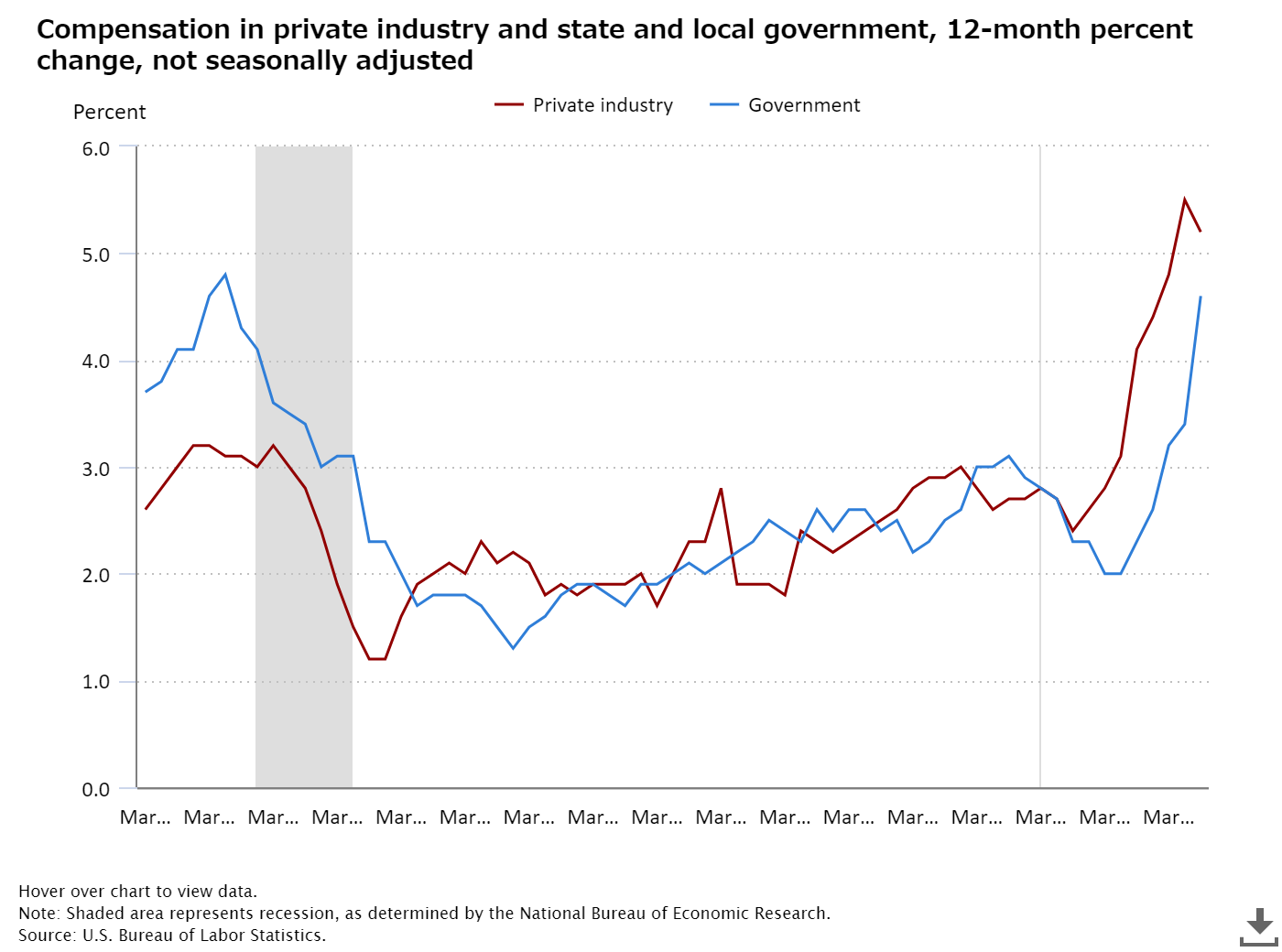

- 雇用市場全体の雇用コストは5.0%と、相変わらず大きな伸びが続いている(「Topics2022年7月31日 ECI続伸」参照)。

- 官民比較では、依然、民間がリードしているが、官の方も急速に上昇している。

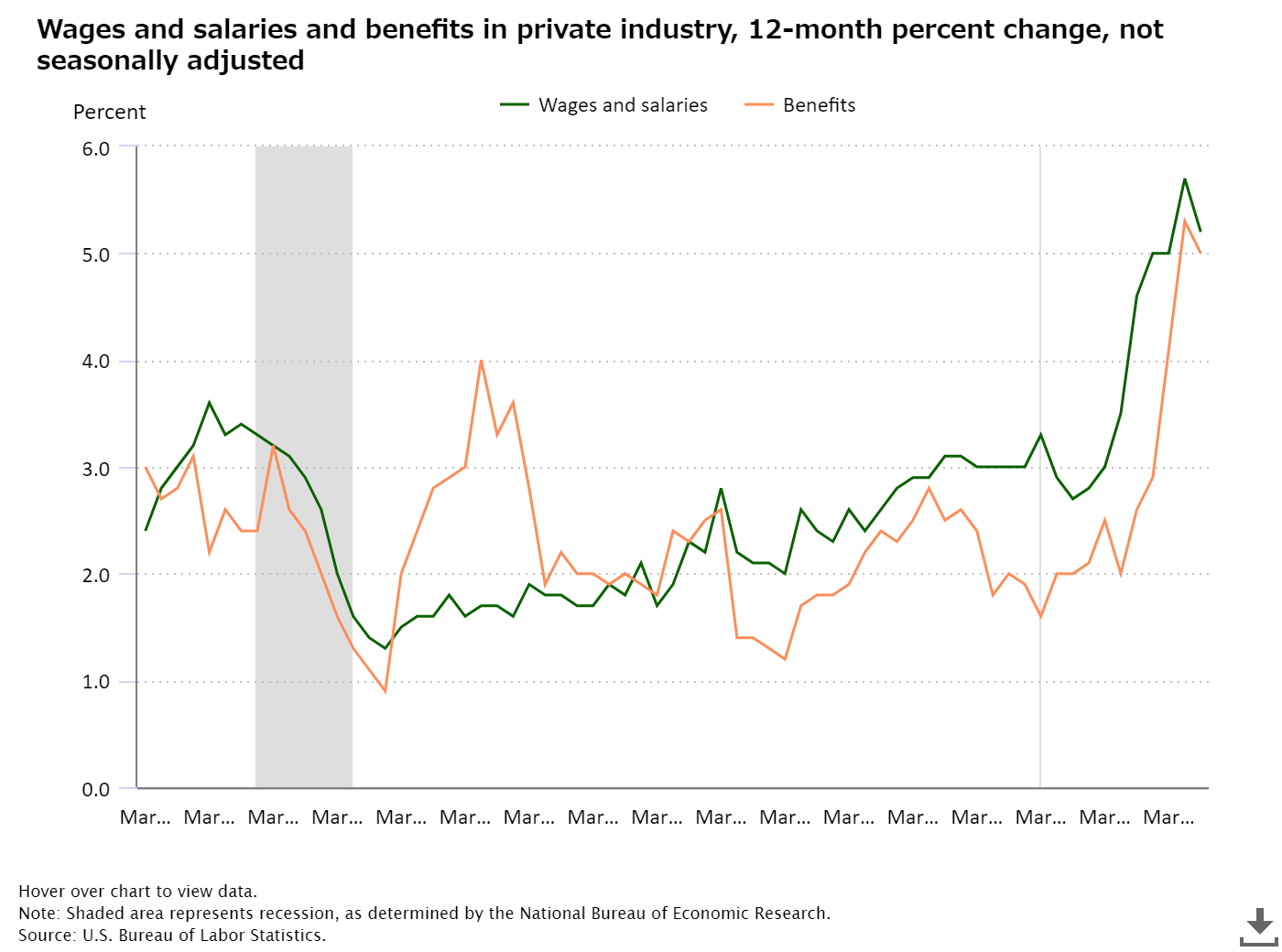

- 民間では、賃金とベネフィットの伸びはほぼ同様になってきた。

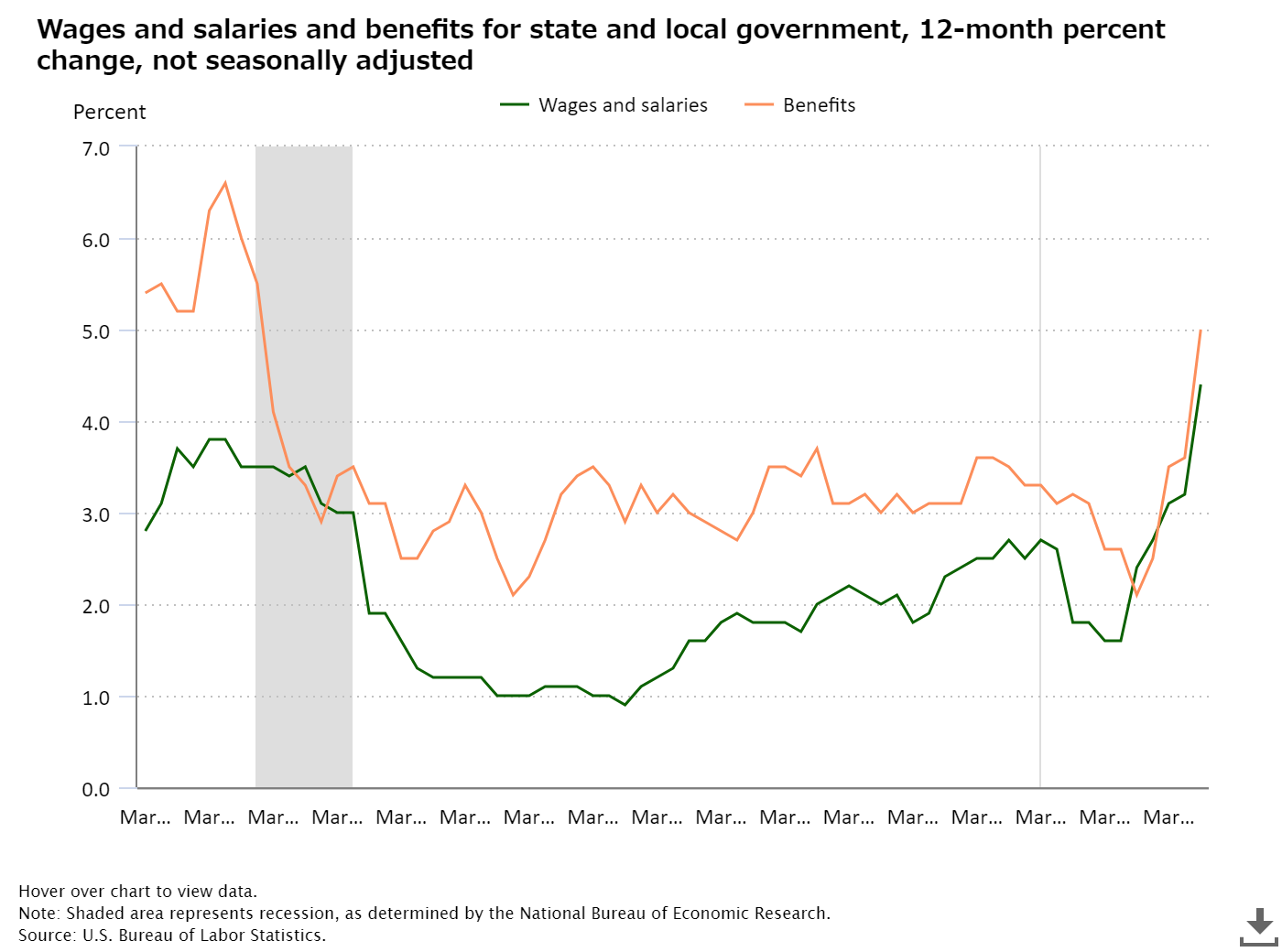

- 州・地方政府では、ベネフィットの伸びの方が上回る状況が続いている。

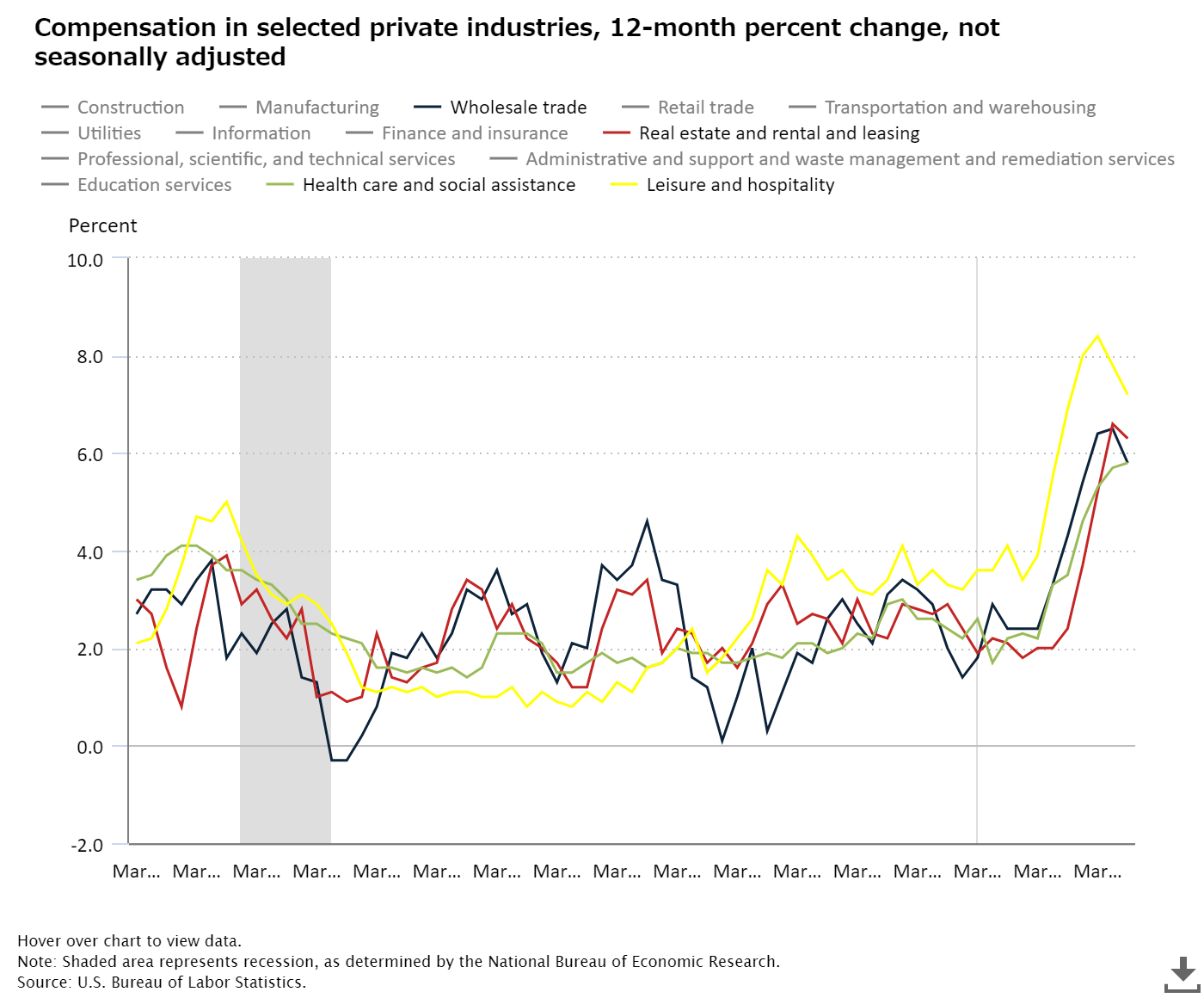

- Wages and salariesの伸びが顕著な業種は、レジャー観光業、不動産業、卸売業、医療・福祉となっている。

※ 参考テーマ「労働市場」

| Source : | Employment Cost Index Summary (BLS) |

10月28日、9月のEmployment Cost Index(ECI)が公表された。以後、数値は前年同月比伸び率である。労働コストの加速状況は続いている。

- 雇用市場全体の雇用コストは5.0%と、相変わらず大きな伸びが続いている(「Topics2022年7月31日 ECI続伸」参照)。

- 官民比較では、依然、民間がリードしているが、官の方も急速に上昇している。

- 民間では、賃金とベネフィットの伸びはほぼ同様になってきた。

- 州・地方政府では、ベネフィットの伸びの方が上回る状況が続いている。

- Wages and salariesの伸びが顕著な業種は、レジャー観光業、不動産業、卸売業、医療・福祉となっている。

※ 参考テーマ「労働市場」

| Source : | Remote workers could be the first to go in the next round of recession layoffs (Los Angeles Times) |

物価の高騰⇒政策金利の急引上げ⇒住宅建設、消費の低迷⇒景気後退、という予測が広まっている(「Topics2022年10月14日(1) CPI加速が止まらない」参照)。景気後退という姿がはっきりしてくれば、労働市場の需給は一気に緩み、逆にレイオフが行なわれる可能性が高まる。実際、今年に入り、少しずつレイオフの数字が高まってきており、9月に発表されたレイオフ計画は、合計3万人に迫っている。これは前月同月比で68%増である。中でも、ハイテク産業におけるレイオフが増えているという。レイオフが行なわれる際、今や通常の勤務形態ともみなされている在宅勤務、テレワークを行なっている従業員が、真っ先に切られるのではないか、との不安が広がっている。

Source : Challenger何も確たる理由はないのだが、上記sourceでは、『毎日顔を合わせている従業員よりも、モニター越しにしか接していない従業員の方が心理的に解雇しやすい』とか、『CEOが出社しろと言っているような企業では、その意向を反映しやすい』などのコメントが紹介されている。

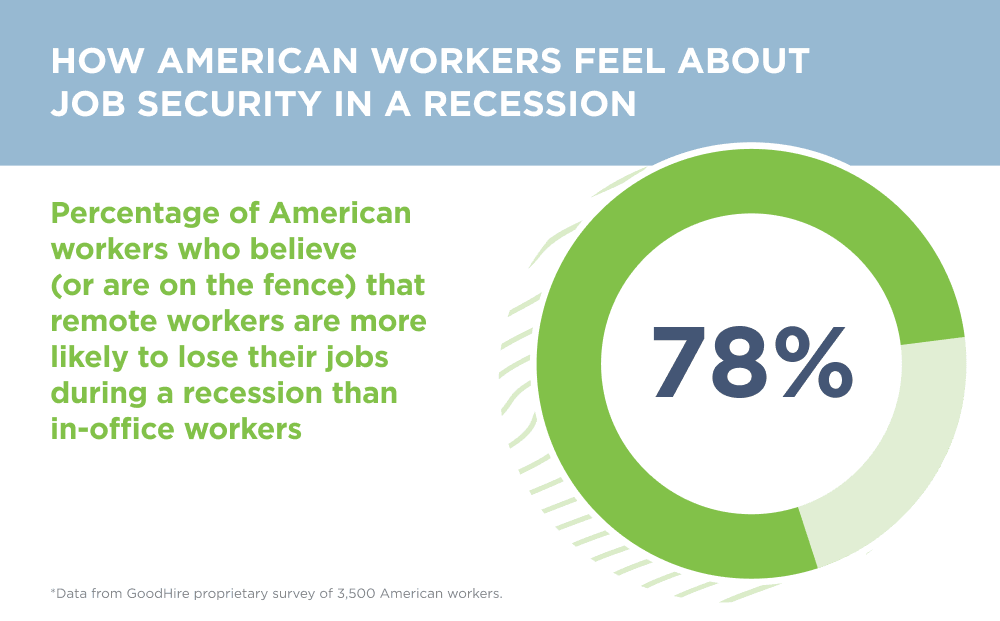

- 調査対象となったマネージャーの60%が、「おそらくリモート・ワーカーからレイオフ対象になるだろう」と回答している。そうはならないと明言している割合は20%しかない(Beautiful.ai)。

- 従業員の方でも、78%が「出勤している従業員よりもリモート・ワーカーの方が失業する可能性が高いだろう」と回答している(GoodHire)。

実際、上記sourceで紹介されたIT企業の従業員は、オンラインで採用され、オンラインでレイオフが告げられた、とのことである。

法制上もテレワーカーの優先的レイオフを止める手立ては明確になっていない。それでは、企業も従業員もリモートワークを止めてしまうかというと、そうはならないと思われる。

- 人種や性別、年齢などの要素と違って、テレワークは雇用において差別的扱いをしてはならない対象とはなっていない。

- 大量レイオフや工場閉鎖の場合には、対象となる従業員に対して60日前に通告しなければならないが、リモート・ワーカーについては対象になるのかどうか、明確になっていない。

勤務形態の多様性と、賃金、雇用保障のバランスについて、アメリカ社会で模索が始まっている。

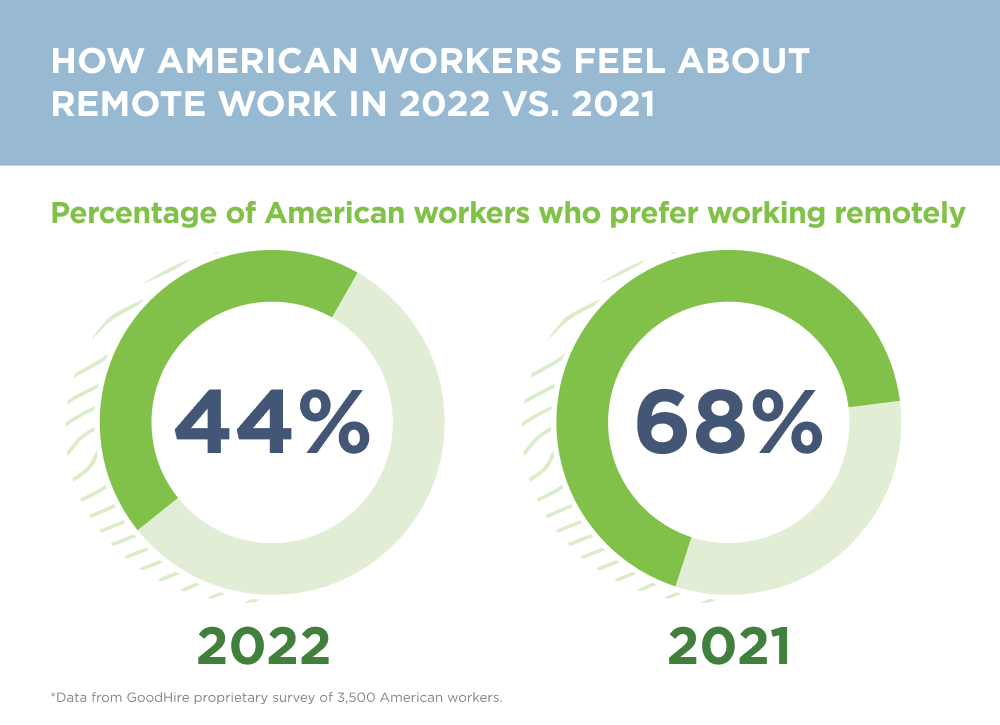

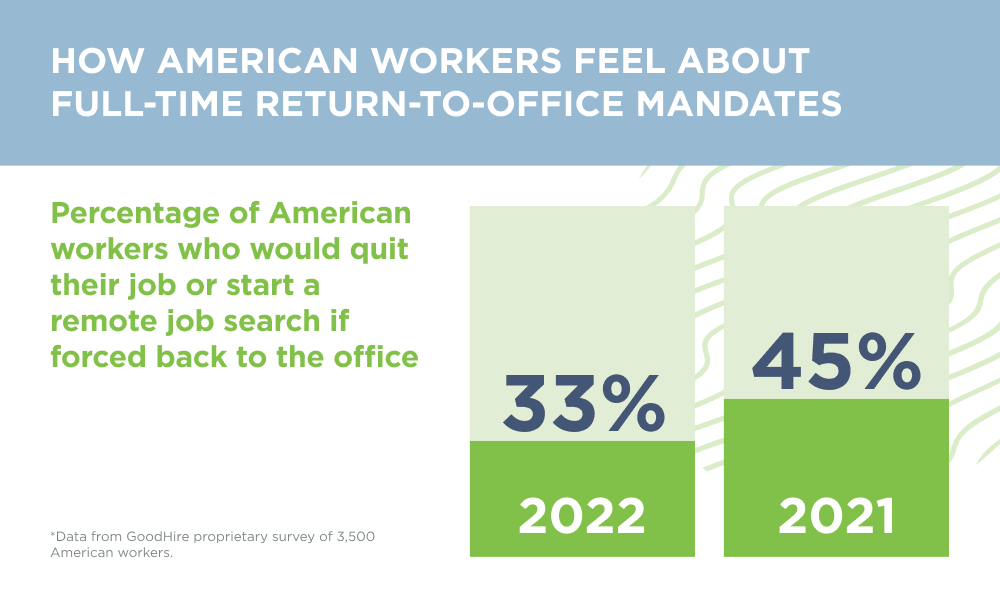

- 一時期よりも減少しているとはいえ、リモートワークを選好する従業員は44%を占める。これは主にワークライフバランスを確保したいと考えているからだ。

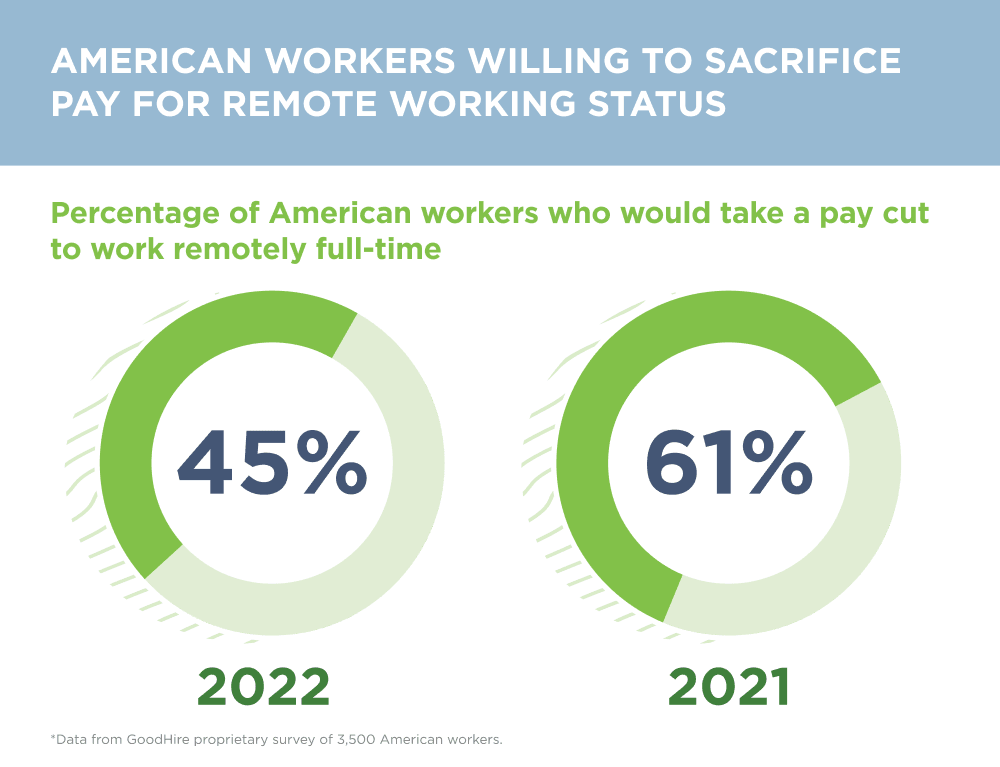

- しかも、リモートワークの方が給与が安くても構わないと考える割合は45%にもなる。

- 仮に出勤が義務付けられれば、転職をする、または転職を検討すると回答した割合は1/3(33%)にもなる。

※ 参考テーマ「人事政策/労働法制」

| Source : | 2023 IRS Limits for Retirement, Social Security, and Health Benefits 2023 PBGC Premiums (Milliman) |

既に、掲載済みの情報ばかりだが、当websiteの関心事項に関する税制措置変更がまとめられていたので、掲載しておく。※ 参考テーマ「公的年金改革」、「DB/DCプラン」、「PBGC/Chapter 11」、「HSA」

10月21日、IRSは退職所得プランに関するCOLAを公表した(「Topics2022年10月21日(2) HSA/FSAのCOLA」参照)。

401(k)プランへの拠出限度額は、$2,000引き上げられて$22,500となった。また、IRAへの拠出限度額も、$500引き上げられて$6,500となった。DBプランの給付限度額も大幅に引き上げられた。※ 参考テーマ「DB/DCプラン」

Limit Type

For Calendar Year

2023 2022 2021 2020 Maximum DB Plan Benefit (IRC §415(b)) (applies to limitation years ending in indicated year) $265,000 $245,000 $230,000 $230,000 Max DC Annual Addition (IRC §415(c)) (applies to limitation years ending in indicated year) $66,000 $61,000 $58,000 $57,000 Salary Deferral Limit (IRC §402(g)) $22,500 $20,500 $19,500 $19,500 Catch-up Limit for 401(k), 403(b), 457 plans (applies to calendar year) $7,500 $6,500 $6,500 $6,500 HCE Compensation (applies to lookback years in indicated year) $150,000 $135,000 $130,000 $130,000 Max Plan Compensation for Retirement Plan Purposes (IRC §401(a)(17)) (applies to plan years beginning in indicated year) $330,000 $305,000 $290,000 $285,000 Key Employee: Officer $215,000 $200,000 $185,000 $185,000 Key Employee: 1% Owner $150,000 $150,000 $150,000 $150,000 Social Security Taxable Wage Base for OASDI Contributions $160,200 $147,000 $142,800 $137,700 457(b) Contribution Limit $22,500 $20,500 $19,500 $19,500 SIMPLE Salary Deferral Limit $15,500 $14,000 $13,500 $13,500 SIMPLE Catch-up Limit $3,500 $3,000 $3,000 $3,000 IRA Contribution Limit $6,500 $6,000 $6,000 $6,000 SEP Threshold $750 $650 $650 $600 ESOP: 5-year Distribution Factor $265,000 $245,000 $230,000 $230,000 ESOP: Account Balance $1,330,000 $1,230,000 $1,165,000 $1,150,000 Premiums for QLACs $155,000 $145,000 $135,000 $135,000

| Source : | New York Times Highlights Need to Improve Medicare Advantage (Committee for a Responsible Federal Budget) |

上記sourceは、Medicare Advantageの増勢に対して、警鐘を鳴らしている。ポイントは次の通り。※ 参考テーマ「Medicare」

- Medicare Advantage(MA)加入者のMedicare加入者全体に占める割合は、増勢が続いている。2023年には50%、2032年には61%に達する見込み(「Topics2022年8月26日(1) Medicare Advantge隆盛」参照)。

- 加入者一人当たりの支出額は、MAが伝統的なMedicareを上回っている。伝統的なMedicareは出来高払い方式(fee-for-servie)である。一方、MAは包括払いである。MAでは、医療機関側に、加入者が治療で来院中に別の傷病に関する治療を追加するというインセンティブが働きやすい。

- こうした追加診療に伴う医療支出は、2020年だけで$12Bにのぼるという推計がある。また、別の推計では、今後10年間で$200~370Bに達するとされている。

- 本来であれば、CMSがこうした悪弊を正す権限を有しているが、実際に行使したことはない。

- Medicare Part A(HI)基金は2028年に枯渇する(「Topics2022年6月3日(1) 年金/Medicare延命」参照)。早急にこうした課題を解決する必要がある。

| Source : | The college enrollment drop is finally letting up. That's the good news (NPR) |

10月20日、今年秋の大学入学者数について、集計途中経過が公表された(National Student Clearinghouse)。最終集計に必要なデータの過半まで集まったそうだ。ポイントは次の通り。※ 参考テーマ「教 育」

- 入学者数は、昨年比1.1%減少。2020~2021年の大きな落ち込みは止まったようだ(「Topics2022年1月14日(2) 大学入学者数減少続く」参照)。

- なかでもCommunity College入学者数は、0.4%減少に留まった模様だ。Community Collegeは、この2年間最も大きな落ち込みを示していた。

- この2年間、大きな減少となった理由はいくつか考えられる。

- コロナ禍

- 経済情勢の悪化

- 学生ローン債務

- ここ1年の労働需給の逼迫。特に非熟練労働分野での強い需要

- 学費の高さ

- この2年間に大学に入学しなかった者が、大学入学を選択する可能性は高い。

- オンライン授業による単位取得が増えており、入学者数増加の要因になり得る。

IRSが税制適格ベネフィットに関する2023年のCOLAを公表している。上記sourceは、HSA/FSAに関するものである。公的年金のCOLAは既に公表された(「Topics2022年10月14日(2) 年金COLA8.7%」参照)。残るは退職所得プランだ、

- HDHP/HSA/HRA

HEALTH AND WELFARE PLAN LIMITS 2022 Δ 2023 HDHP ・Maximum annual out-of-pocket limit (excluding premiums) Self-only coverage $7,050 ↑ $7,500 Family coverage $14,100 ↑ $15,000 HDHP ・Minimum annual deductible Self-only coverage $1,400 ↑ $1,500 Family coverage $2,800 ↑ $3,000 HSA ・Annual contribution limit Self-only coverage $3,650 ↑ $3,850 Family coverage $7,300 ↑ $7,750 Catch-up contributions (ages 55 and older) $1,000 = $1,000 Excepted Benefit HRA Annual contribution limit $1,800 ↑ $1,950 - FSA

- Maximum salary reduction limit : $2,850(2022)⇒ $3,050(2023)

- Carryover limit : $610(2022)⇒ $570(2023)

- Monthly limit for contributions to a qualified transportation fringe benefit and qualified parking program : $280(2022)⇒ $300(2023)

※ 参考テーマ「HSA」、「ベネフィット」