OASI基金は2035年、HI基金は2028年に枯渇する。昨年の見通しと較べると、OASIは若干改善、HIは悪化となっている(「Topics2015年11月12日 公的年金改革はいつ?」参照)。本当にいつ改革を行なうつもりなのだろう。今年の大統領選でもほとんど話題になっていないようだ。

※ 参考テーマ「公的年金改革」、「Medicare」

| Source : | >Maryland Enacts Mandatory Private-Sector Retirement Program That Impacts Most Maryland Employers (Lexology) |

7月1日付けでMD州の退職貯蓄プラン法が施行となる。その柱は、既に紹介している(「Topics2016年4月16日 MD州:退職貯蓄プラン法案可決」参照)。

今後は、設立委員会(Board)で細かな制度設計が進められることになる。並行的に連邦税の取り扱いについてIRSと協議を進めるのだが、これが整わない限り制度の本格運用は開始されない。

州立退職貯蓄プランは、WA州を先頭に、ゆっくりとではあるが着実に広がりつつある(「Topics2016年6月8日 WA州:退職貯蓄プラン始動」参照)。

※ 参考テーマ「地方政府年金」

| Source : | Supreme Court Tie Blocks Obama Immigration Plan (New York Times) |

6月23日、連邦最高裁は、不法移民保護に関する大統領令について、意見が分かれたために判決を下せない、と表明した。原文は、"The judgment is affirmed by an equally divided court." だそうだ。

おそらく、Kennedy判事が大統領令は違法との判断に回ったために、4 vs 4のタイブレークになったのだと思われる(「Topics2016年2月16日 連邦最高裁判事の指名問題」参照)。この結果、控訴裁判所の判決が有効となり、大統領令は執行差し止めが決まった(「Topics2015年11月17日 不法移民保護大統領令にストップ」参照)。もっとも、大統領令の執行自体は既に1年前から止まっているため、今回の最高裁の発表は現状を確定したに過ぎない(「Topics2015年6月13日(1) 大統領令施行停止」参照)。Current Justices of the US Supreme Court (as of February 15, 2016)

Name Born Appt. by First day John G. Roberts

(Chief Justice)January 27, 1955 George W. Bush September 29, 2005 (Antonin Scalia) March 11, 1936 Ronald Reagan September 26, 1986 Anthony Kennedy July 23, 1936 Ronald Reagan February 18, 1988 Clarence Thomas June 23, 1948 George H. W. Bush October 23, 1991 Ruth Bader Ginsburg March 15, 1933 Bill Clinton August 10, 1993 Stephen Breyer August 15, 1938 Bill Clinton August 3, 1994 Samuel Alito April 1, 1950 George W. Bush January 31, 2006 Sonia Sotomayor June 25, 1954 Barack Obama August 8, 2009 Elena Kagan April 28, 1960 Barack Obama August 7, 2010

一度希望を持った不法移民は、完全に裏切られた形になり、Obama大統領のレガシーも一つ失われた。今の連邦議会勢力から言えば、事態が急変する可能性は小さい。今年の秋の議会選挙で勢力図がどうなるかにかかっている。

また、今回の判決を見て、Obama大統領は、最高裁判事の指名、承認手続きを加速しようとするだろう(「Topics2016年3月17日 最高裁判事指名」参照)。

※ 参考テーマ「移民/外国人労働者」、「司法」

| Source : | House Republicans Unveil Long-Awaited Replacement for Health Law (New York Times) |

PPACA成立以降、連邦議会共和党はその廃止ばかりを主張してきたが、さすがに2014年に本格施行になってからは、その代替案を示す必要がある。しかし、共和党内の意見集約に時間がかかり、ようやく今になってその青写真が示された。主な事項は次の通り。それでも、必要となる財源の見積もりや法律上の規定については触れていない。あくまでも定性的な制度提案となっている。

- Medicare受給資格を2020年から漸次引き上げて67歳に。

- Medicareを競争市場的な仕組みにし、保険料補助金を提供する。

- PPACAに基づくMedicaid拡充を止め、連邦政府から個人または州政府に対して包括拠出金を提供する。

- 州政府がMedicaid加入者に対して労働義務を課すことを認める。

- 事業主負担の保険料について、現在は青天井の法人所得控除となっているが、寛容な保険プランのみ課税となるような所得控除上限を設定する。(Cadillac Taxの代替案)

- ハイリスクプールの創設

- 保険プランの州際販売

- 保険加入義務を撤廃する。

- 個人または家族に対して一律の保険料補助金(flat tax credit)を提供する(所得や保険プランによらない)。

- 健康状態や病歴に基づいて保険加入を拒否したり、高い保険料を課すことを禁じる項目を廃止する。代わりに、保険加入を継続している人に限り、高い保険料を課すことを認めないようにする。

- Exchange保険プランにおいて、年齢に基づく保険料格差(高齢者保険料/若者保険料)範囲を、3倍以内から5倍以内に緩和する。

- HSAの普及

共和党としては、大統領候補者選出の共和党大会前にまとめておきたかったということだろうが、これでトランプ氏が、はいそうですか、と素直に応じる保証はない。まさに画に描いた餅となりかねない。

連邦議会共和党は、Obama大統領に対して強く反発するだけで、なかなか具体的な政策提案ができず、先ごろのフロリダ銃乱射事件を受けた銃規制法案にも悉く反対するなど、実際にはアメリカ社会に対する貢献ができていない状況が続いている。世論調査結果を見ると、今年に入ってから共和党の不支持率が急上昇している。

一部の熱狂的な保守派やティーパーティなどからの支持は変わらないのだろうが、中道に近い保守派からは、政策提言能力の低下に対してノーが出されてしまうのではないだろうか。

※ 参考テーマ「無保険者対策/連邦レベル」、「大統領選(2016年)」

| Source : | Status of the Social Security and Medicare Programs : A SUMMARY OF THE 2016 ANNUAL REPORTS (Social Security and Medicare Boards of Trustees) |

今年も公的年金(Social Security)とMedicareに関する財政見通しが公表された。OASDとHIの基金に関する見通しは次の図の通り。OASI基金は2035年、HI基金は2028年に枯渇する。昨年の見通しと較べると、OASIは若干改善、HIは悪化となっている(「Topics2015年11月12日 公的年金改革はいつ?」参照)。本当にいつ改革を行なうつもりなのだろう。今年の大統領選でもほとんど話題になっていないようだ。

※ 参考テーマ「公的年金改革」、「Medicare」

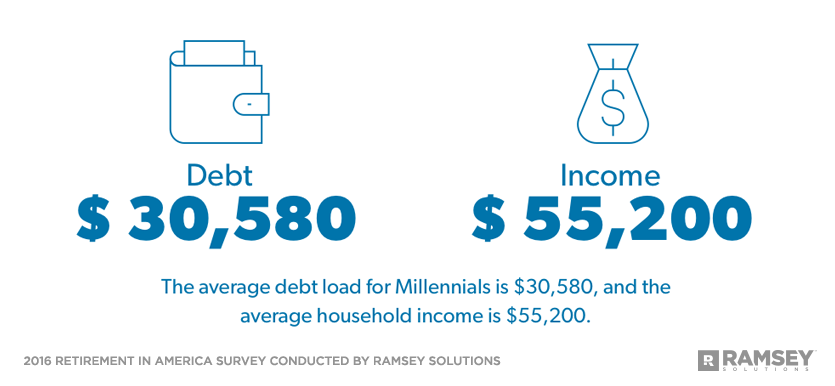

| Source : | Millennials and Retirement (Ramsey Solutions) |

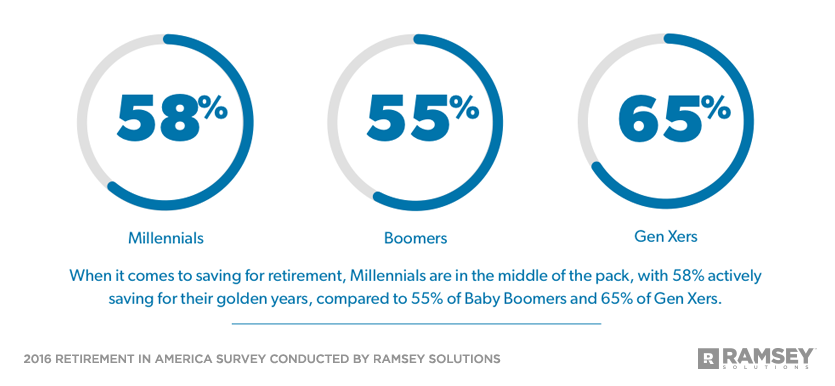

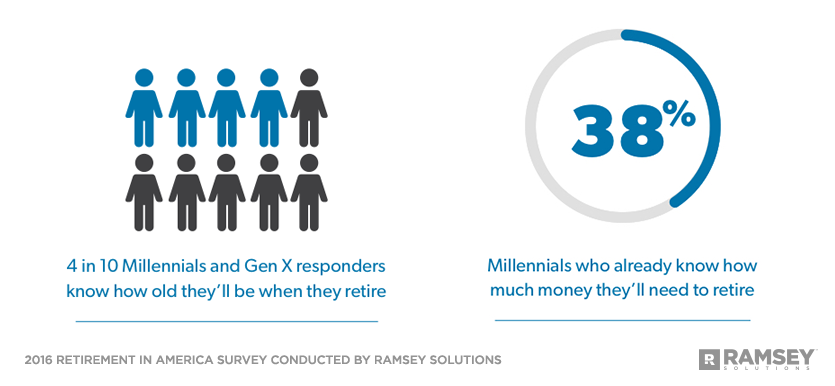

以前、アメリカ社会の世代区分について紹介した(「Topics2016年4月25日 世代区分」参照)。上記sourceは、その世代区分の中で社会に出てきつつあるGeneration Y, Millennialsの老後の備えに対する意識調査の結果を示している。ポイントは次の通り。

GenYは、自ら学生ローンを抱えて世の中に出てきたことに加えて、親世代の年金が信頼できないことも実感できているために、堅実に貯め始めているのだろう。

- GenYの58%は既に退職後所得の貯蓄を始めている。

- 退職後に必要となる貯蓄額についても、前の世代の人達と同じ程度に理解している。

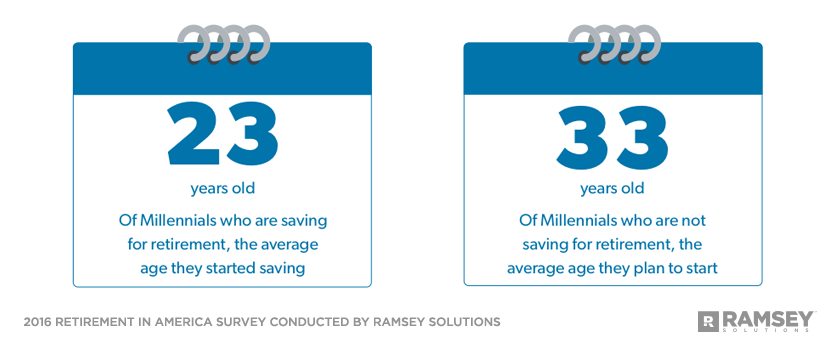

- 既に貯蓄を始めているGenYは、平均して23歳から貯蓄を開始している。

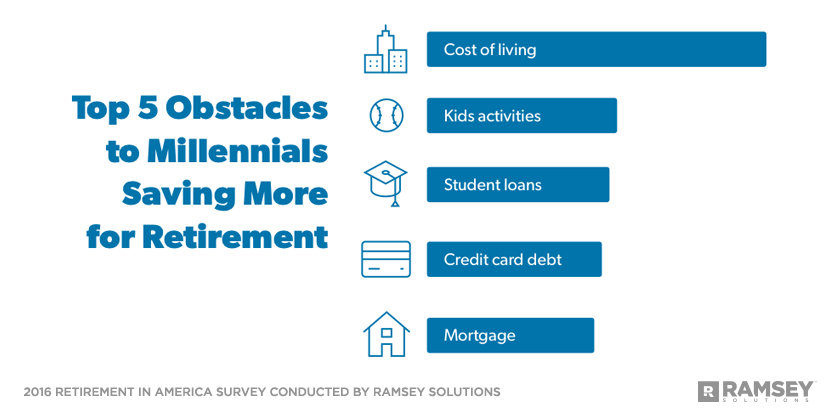

- GenYも、他の世代と同様の課題を抱えている。しかし、最も特徴的なのは、大きな学生ローン残高($30,580)を抱えていることである。

- 社会制度にも敏感で、公的年金や企業年金(DB型)に対する信頼はとても低い(「Topics2016年6月20日 年金依存症」参照)。

退職後所得の確保という政策課題からみれば、若い世代が自立しようとしているとの結構な結論なのだろう。しかし、アメリカ経済を牽引してきたのは消費であるということから見ると、GenYの消費意欲はそれまでよりも低下していくと見ざるを得ない。ますます低成長に落ち込んでいくことになるのではないだろうか。

※ 参考テーマ「公的年金改革」、「DB/DCプラン」、「人口/結婚/家庭/生活」

| Source : | Health savings accounts: A second retirement plan (CNBC) |

急速に普及しているHSAだが、退職後所得を貯めるなら、401(k)よりもHSAを優先した方がお得だ、というのが専門家の見解だ(「Topics2016年2月20日 HSAはまだ伸びる」参照)。

HSAを退職後所得貯蓄プランとしてみた場合、拠出時非課税、運用時非課税、支出時非課税(適格医療支出に限る)と、どの段階でも非課税になっている。しかも、65歳になれば、非適格医療支出であっても、所得税対象となるだけで、若年者のように20%のペナルティ課税は免除される。

公的年金、企業年金(DB型)が頼りなくなっている中で、新たな退職後所得のための貯蓄手段として注目される手段があるということは、それなりに結構なことである(「Topics2016年6月20日 年金依存症」参照)。

ただし、退職後所得貯蓄プランとしてのHSAには課題もある。もし、3.のような規制が現実のものとなれば、HSAつきプランを提供するのは企業だけということになり、またまた企業・従業員優遇策として批判されることになりかねない。

- 年間拠出限度額が定められており、個人プラン$3,350、家族プラン$6,750(2016年。物価スライドあり)と、比較的少額で止められてしまう。つまり、HSA単独では充分な額を積み上げることは難しい。

- HSAは高免責額プランとセットになっていることが多く、そのため低・中所得層にはなかなか広がっていかない。

- 高免責額プランでは必要な受診を回避する傾向にあるため、現在、Exchangeで提供されている「HSA+高免責額プラン」を事実上禁じるような規制をHHSが設けようとしている。

※ 参考テーマ「HSA」

| Source : | A Rising Interest in Outsourcing Benefits Administration (CFO Research) |

大企業のCFOの間では、ベネフィット戦略が経営上重要であり、従業員を惹きつける重要な鍵となるとの認識が強い。一方で、ベネフィット提供に要するコストの抑制、特に制度運営のための管理コストの抑制を課題として認識するCFOが増えている。その中でも特徴的なのは、連邦政府、州政府、自治体ごとの法令遵守についての課題意識が高まっていることである。2014年から本格実施されたPPACAや、LGBT、有給病気休暇など、複雑に入り組んでいる状況で法令遵守を続けるのは、かなりのコストを要する。

そこで、ベネフィット提供のための管理を外部委託する、または外部委託を検討する企業が大幅に増えている。自社のベネフィット戦略は重要としながらも、その運営管理は外部委託することで、コスト抑制、法令遵守を達成しようということなのだろう。

これだけ連邦政府、州政府が入り混じって規制をかけていれば、企業がそのような対応を考えるのも当たり前ということだろう。

※ 参考テーマ「ベネフィット」