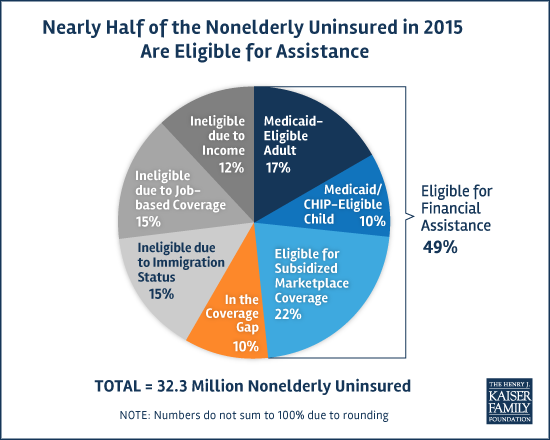

- 2015年の無保険者(65歳未満)は、約3,230万人。推計のベースは、連邦政府が公表した2014年の無保険者数(「Topics2015年9月18日 2014年無保険者大幅減少」参照)。

- 上記無保険者のうち、何らかの財政支援を受けられる可能性があるのは1,570万人、49%に達する。

- 財政支援を受けられるのに保険加入しない理由はたくさんあるが、上位は次のようなものと考えられている。

- 加入可能な保険プランがあることを知らない、気付いていない。

- 加入資格に関する情報が混乱している。

- 保険料補助金を受けてもなお負担が重いと考える人が多い。

- 加入可能な保険プランがあることを知らない、気付いていない。

- 財政支援を受けられない人達の中で、約3割は不法移民である。

一方、HHSは、10月15日、『2016年末時点でExchange加入者が1,000万人に達する見込みである』と公表した(「Topics2015年2月20日 2年目は1,140万人加入」参照)。2015年末で910万人と見込んでおり、年初めの見込みとほぼ同水準である。

Exchange加入者の増加幅はだんだん縮小してきており、やや飽和感が出てきつつあるようだ。理論上、ブレークスルーは不法移民ということだが、現在の政治状況から考えても、Obama大統領任期中は難しい。

※ 参考テーマ「無保険者対策/連邦レベル」