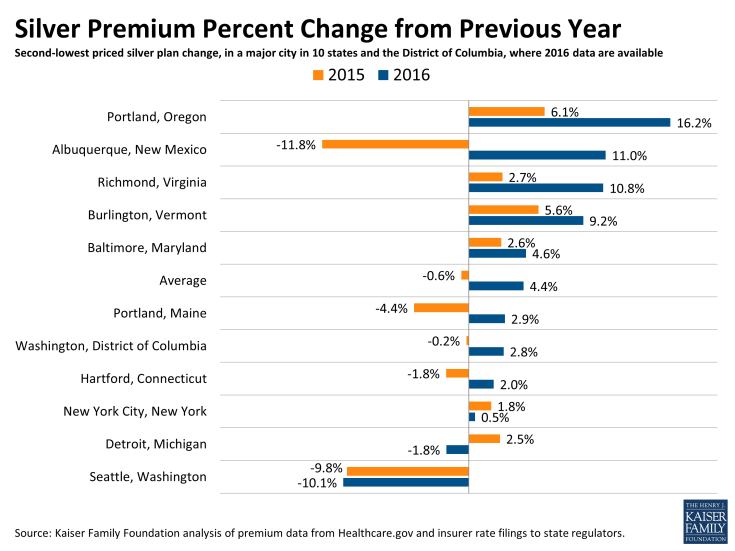

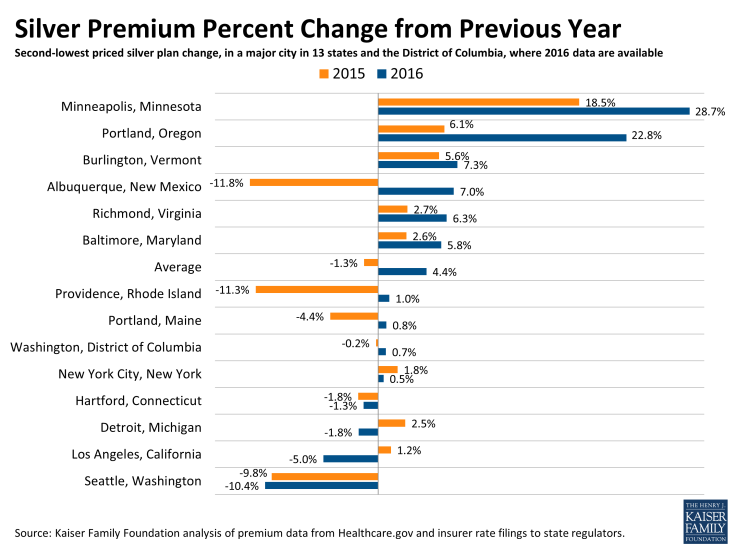

上記sourceでは、Exchange全プランの申請データが公表されている都市について、ベンチマークとなる保険プラン(=保険料が2番目に安いsilver plan)の保険料の伸び率を示している。

平均(average)をみると、両時点とも2016年の上昇率は4.4%となっている。都市部ではこの辺が相場なのかもしれない。確かに伸び率としては落ち着いているが、昨年のマイナスの伸び率から見れば大幅上昇だし、賃金や物価の上昇率をも上回っている。Exchange加入者にとっては、かなりがっかりな数値ではないだろうか。

- 6月末時点

- 10月1日時点

それにしても、Oregon州(OR)のExchageはひどい状況だ。初年度はwebsiteがダウンしたままだったし、ようやく順調に稼動し始めたと思ったら、来年の保険料は大幅アップを余儀なくされそうだ。

※ 参考テーマ「無保険者対策/州レベル全般」、「無保険者対策/連邦レベル」、「無保険者対策/OR州」