初めに、保険料の動向についてのポイントは次の通り。

- 10州中9州で保険料引き上げ(8.5~22.8%)の申請が行われている。

- 保険料引き上げの要因は、①処方薬の価格上昇、②診療費の上昇(2014年5.4%)、③PPACAによる給付内容の義務付け、などが挙げられている。

- 2014年に加入者を多く獲得した保険プランの保険料は、最も安いかその次くらいに安いものであった。そうした安い保険料で大量の加入者を獲得した保険会社は、大幅な保険料引き上げを申請している傾向がある。他方、2014年に加入者の獲得が少なかった保険会社は、保険料を抑制する傾向にある。

- ただし、各社とも、連邦政府が検討している、加入延長手続きの簡素化に関する具体案を注視している(「Topics2014年6月30日 Exchange自動加入制」参照)。

次に、免責額(個人プラン)に関するポイントは次の通り。

- 集計対象は次の9州。

- Arizona

- Connecticut

- Indiana

- Maine

- Michigan

- North Carolina

- Rhode Island

- Tennessee

- Virginia

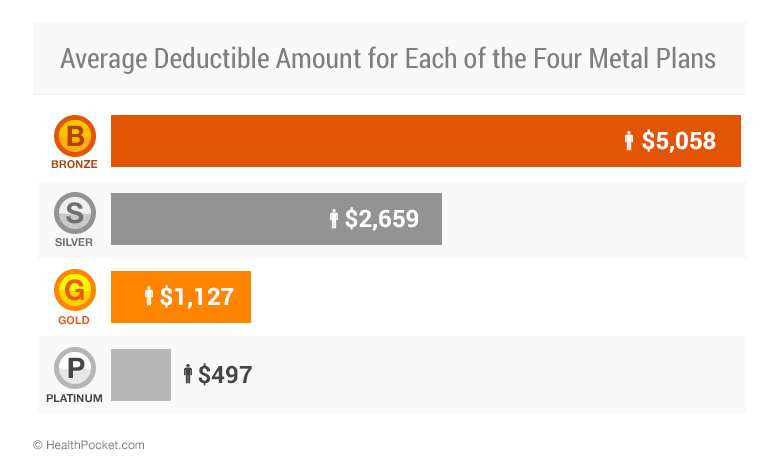

- 各カテゴリにおける免責額(個人プラン)の水準は次の通り。相変わらず、ブロンズレベルの免責額は圧倒的に高い。

- しかし、その変化を見ると、 ブロンズは微減、シルバー、ゴールドは大幅減、プラチナのみ大幅増となっている。

Metal Plans 2015 Averages from Early Rate Filings 2014 Averages Difference Bronze $5,058 $5,081 1% decrease Silver $2,659 $2,907 9% decrease Gold $1,127 $1,277 12% decrease Platinum $497 $347 43% increase

いずれにしても、まだ9~10州だけの話であり、人口が大きい州の数字が出てこないと、全体の傾向も判断できない。

保険料だけでなく、免責額にも注目が集まっていることは適切だと思う。

※ 参考テーマ「医療保険プラン」、「無保険者対策/州レベル全般」