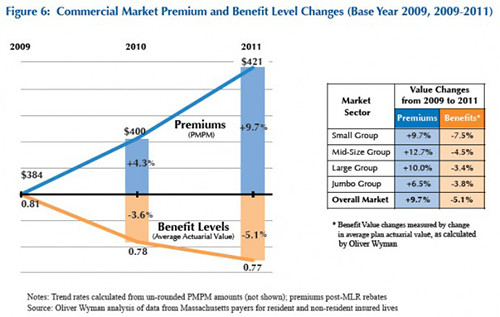

平均で見ると、この2年間で保険料は9.7%上昇したものの、給付水準は5.1%低下している。中でも、個人、小規模グループ保険のギャップが大きい。

因果関係から言うと、

医療費が高騰する⇒保険料の急騰が見込まれる⇒給付水準を見直す⇒保険料の上昇率は抑制されるものの上昇は続くという流れだろう。

医療費が高騰を続ける原因はいくつもあるだろうが、上記sourceでMA州特有のものとして挙げられているのが、住民が好んで高いコストの医療機関にかかっている、という事実である。近くにコミュニティ病院があってそこで十分診療が受けられるのに、高い医療機関にまで出かけていく、というのだ。確かに、昔のイメージかもしれないが、公立の病院に行くと最低限の医療しか受けられないので民間病院に行くのだ、という感覚がある。

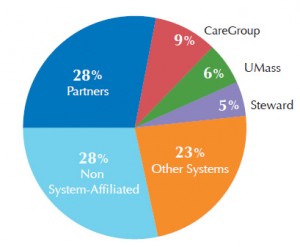

MA州で使われた医療費を医療機関別に分類してみると、Partners HealthCareという医療機関グループ単独で、28%もの医療費が使われているのである。

このPartners HealthCareは、最も医療分野で稼ぐ機関であると同時に、最大の雇用主でもある。ここで、以前にも紹介したが、アメリカ社会の医療費の高騰と雇用増は裏腹の関係にあるということが如実に現れているのである(「Topics2012年8月3日 雇用の牽引役」参照)。 MA州では、今年10月から、保険会社のwebsiteでどこの医療機関にかかると費用はいくらになるか、といった情報を掲載するというが、どこまで効果があるのか。

一方、こうした状況に不満を抱いているからかどうかはわからないが、MA州の看護師協会が、2014年の州民投票にかける案件を申請した(Mintz Levin)。

- 医療機関の営業利益率に一定の上限を設ける。

- 医療機関のCEOの報酬を、当該医療機関のフルタイマーの最低賃金の100倍以内に制限する。

この案件申請は、今後、州政府機関の審査を経て、2014年の州民投票にかけられるかどうかが決まってくる。いろいろな形で医療費を抑えようという動きが出ている。

※ 参考テーマ「無保険者対策/MA州」