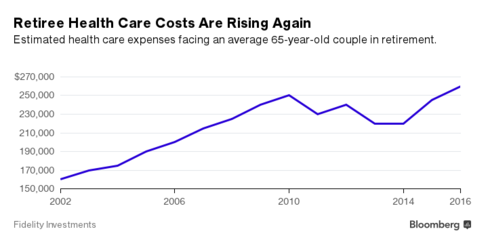

この金額は、昨年よりも6%アップ、2014年からは18%のアップとなった。

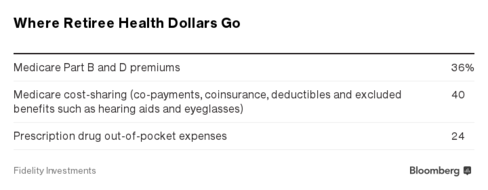

Medicareでも医療費の高騰が続いている証左である。必要となる費目は次のようになっている。

いずれも結構なボリュームである。

ここには介護費用は含まれていない。月$8,000の介護サービスを3ヶ月続けるとすると、さらに$130,000が必要となる。

とても普通の人たちが退職後所得で賄える金額ではないように思うが、上記sourceでは、それでも工夫はあるという。

- Medicareで用意されている付加サービスを上手く利用する。

- HSAを利用する。

- 公的年金の受給をなるべく遅らせる。

※ 参考テーマ「Medicare」