上記sourceでは、その理由をいくつか挙げている。

(2016年) Exchange Exchange外 Silver Plan 保険料 $279 $314 Silver Plan 保険料

個人プラン(27歳)$283 $320

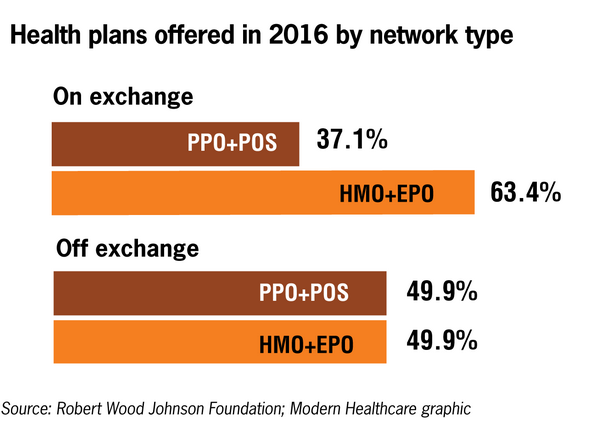

- ネットワークの内容が異なる。Exchange保険プランは、ネットワークを絞ったタイプが多い。

- Exchange外保険プランのみを販売している保険会社は、管理コスト、利益が大きい。

- 保険料補助金を受給できないとわかれば、Exchangeの外で保険購入する方が簡単。

- Obamacareに反対している人は、多少高くてもExchange外で保険購入する。

- 専門医の診療(障害、生活習慣病等)を必要としている人はExchangeの外で保険購入する傾向がある。

- 保険料補助金はExchange保険に加入しなければ受け取れないということを知らない。

- 保険斡旋会社が、利益率の高いExchange外保険プランに誘導している。

※ 参考テーマ「医療保険プラン」、「無保険者対策/VT州」、「無保険者対策/D.C.」