「えっ」と思わず声を上げたくなるくらいの引上げ率である。もちろん、10%以上の引上げ申請は精査することになっているが、上表でわかる通り、既に保険料申請を承認したOregonでも2〜30%の引上げ率になっている。他州においても、相当程度高い引上げ率が認められるのではないだろうか。

州 保険会社 申請引上率 Oregon(承認済) Moda Health Plan 25% Oregon(承認済) LifeWise 33% Oregon(承認済) Health Net 34.8% Oregon(承認済) Oregon's Health Co-op 19.9% Illinois Blue Cross and Blue Shield 23% Kansas Blue Cross and Blue Shield 37% Minnesota Blue Cross and Blue Shield 54% Missouri Coventry Health Care 22% New Mexico Blue Cross and Blue Shield 51% North Carolina Blue Cross and Blue Shield 25% Oklahoma Blue Cross and Blue Shield 31% Pennsylvania Geisinger Health Plan 40% Tennessee Blue Cross and Blue Shield 36% Texas Scott & White Health Plan 32% Utah Arches Health Plan 45%

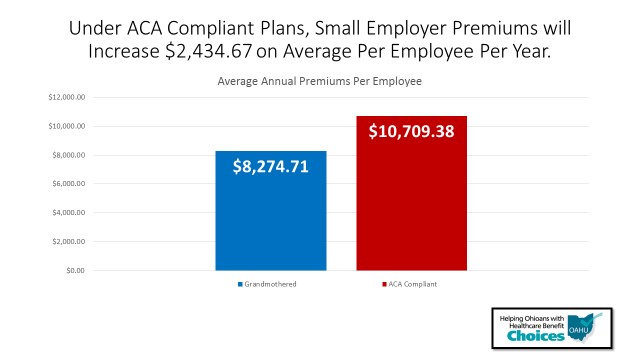

大幅引上げとなった背景には、次のような要素が考えられている。

- かつて無保険者だった人たちの医療ニーズが大きい。

- 特別な処方薬が高コストになっている。

- 非適格保険プランの継続加入が認められている。

- 健康的な若者の加入が想定よりも少ない。

そのため、小規模企業にとっての選択肢は次の3つになると説明している。

- 保険料の急騰を受け入れる。

- 保険プランの給付水準を引き下げるか、給与を削減して保険料増加分に充てる。

- 保険プランの提供をやめる。

先月の保険料補助金の合法判決で一山越えたような気分が、保険料急騰という現実で吹き飛んでしまったのではないだろうか。アメリカ医療保険の課題はまだまだ大きい。

※ 参考テーマ「無保険者対策/連邦レベル」、「無保険者対策/州レベル全般」