当websiteでは、以前にも、労働者の意識が変わっていることを紹介した(「Topics2002年10月18日(2) アメリカの高齢者も働きたい」参照)。上記sourceは、そうした労働者の意識の変化が、年金プランや医療プランにどのような変化をもたらすことになるのか、今後の高齢者のニーズとは何なのか、というテーマについて、アンケート調査をもとにまとめたものである。

ポイントは次の通り。

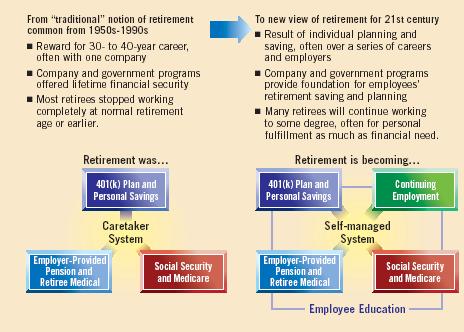

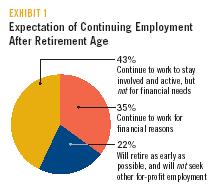

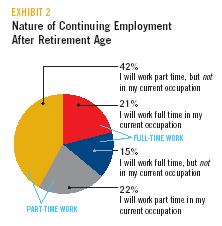

- 退職のイメージが大きく変わってきており、退職後も一定の労働はしつつ、退職後の所得は自分でマネージするとの意識が強まっている。

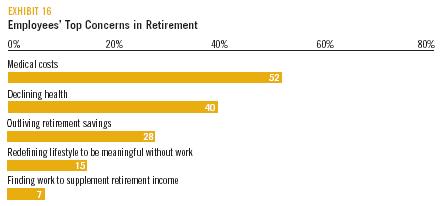

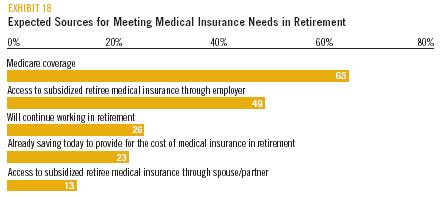

- 労働者にとって、退職後の最大の懸念は、医療費および健康状態である。そして、医療保険に関しては、Medicareと企業が提供する退職者医療保険をあてにしている。

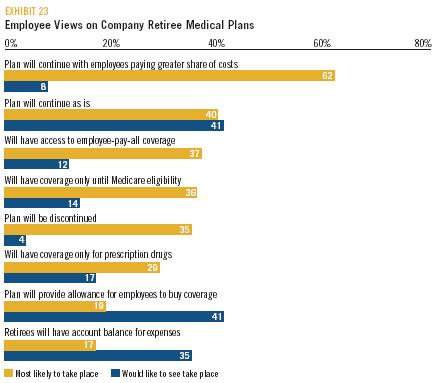

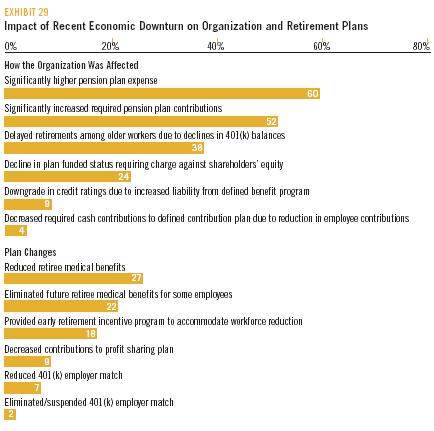

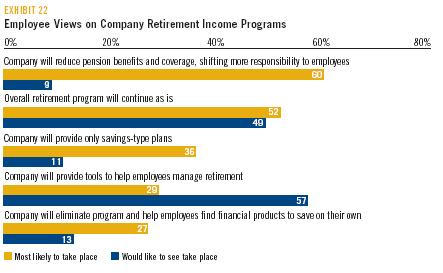

- しかし、企業が提供する退職者医療プランについては、従業員の負担増を見込む人が圧倒的に多い。

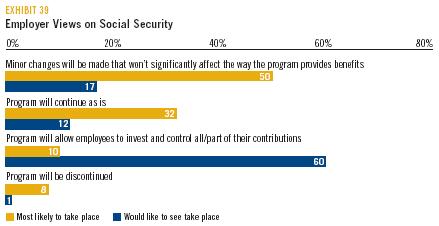

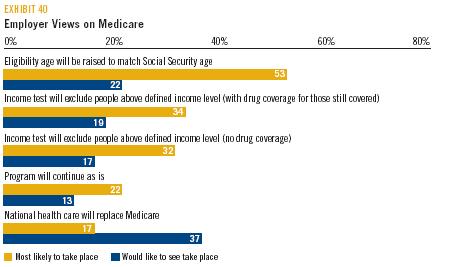

- Medicareについても、対象年齢を上げたり、所得制限を設けることで、加入者を限定することになるのではないかと予想する労働者が多い。

- また、最近の景気の不透明感が、企業年金のコストアップにつながっていると認識している労働者は6割にも達する。

- 労働者達は、企業年金プランは、給付水準の引き下げや、従業員の負担増など、厳しい見直しが行われる可能性が高いと見ている。

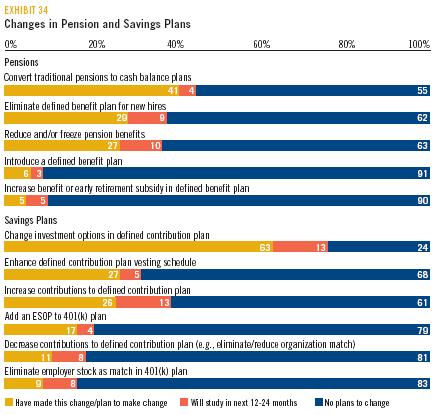

- 企業側は、DBのCBへの移行、DBの廃止・凍結などの措置を取りつつある。

- 公的年金については、大きな変革はないだろうと見ている労働者が約半数いるが、一方で6割の労働者が、公的年金についても自ら管理・投資したいと考えている。